交通银行信用卡中心总裁 王卫东

导语:当前,传统金融和互联网金融同步迈入大数据时代,作为大数据产业链顶端的明珠,大数据金融已成为整个产业的重要组成部分。对于同时具有金融和大数据双重基因的信用卡行业来说,如何利用大数据资源和技术推动自身转型升级、构筑持续竞争优势,已成为业界普遍关注的课题。

一、信用卡行业的大数据契机

信用卡行业具有天然的大数据基因,拥有海量级持卡人、商户的数据信息。作为电子货币的载体,信用卡与计算机通信和网络技术的发展密切相关。持卡人在信用卡申请环节以及享受支付和消费信贷服务的过程中提供了丰富的身份数据、支付数据、交易行为和行业数据。信用卡同时也是银行业大数据应用最为广泛和深入的领域之一,不少银行的信用卡中心结合自身的经营管理开展了丰富多样的大数据应用和实践。

自1985年国内发行第一张信用卡开始,我国信用卡行业经历了萌芽、起步、成长、腾飞的历程,取得了显著成绩。截至2015年底,全国信用卡累计发卡量达5.3亿张,五年复合增长率为18.2%,人均持卡量达0.39张;当年信用卡交易金额达21.7万亿元,授信总额达7.1万亿元,五年复合增长率分别为33.6%和28.8%。但近年来,随着创新金融业态的不断涌现,不少互联网平台、第三方支付机构开始布局消费金融生态圈,在场景、支付、信贷等环节对传统信用卡业务形成挤出效应。信用卡行业如果不能积极应对跨界竞争和挑战,就很有可能成为大数据时代的“恐龙”。

大数据是信用卡行业顺应市场变化、实现创新升级的“破冰利刃”。大数据技术及应用为金融行业提供更新的技术、更安全的保障,衍生出丰富的大数据金融业态,将加快未来金融的发展进程。一旦被深度开发利用,信用卡数据资源将产生巨大的价值。大数据与市场营销、服务创新、决策优化等环节的充分融合,无疑将在优化用户体验、扩大客户规模、创新商业模式、提升市场占有率等方面起到积极的促进作用。

二、信用卡大数据的应用与实践

截至2016年11月,交通银行信用卡在册卡量突破5000万张,为信用卡大数据的深度应用和实践奠定了坚实基础。

交通银行信用卡中心针对自身的大数据特点,持续强化大数据技术平台基础建设,在多个业务环节开展大数据应用,积累了较为丰富的经验。在发卡获客环节,开展多维度数据评分,利用数据筛选白名单精准定位潜在客户;在营销推广环节,开展基于场景的精准营销、营销活动即时奖励、支付置顶率提升等大数据应用;在客户服务环节,通过采集和分析客户行为,优化官网和“买单吧”APP应用体验;在运营管理环节,基于财务、风险、关键指标、绩效、人力资源等数据建立仿真模型并不断优化;在征信环节,搭建整合各类数据的统一征信平台供业务部门使用;在风险控制环节,实时采集官网用户访问轨迹,对非金融交易进行欺诈监控。

交通银行信用卡中心围绕持卡人数据开展了多项大数据实践,初步形成了具有商业化输出能力的实践成果。

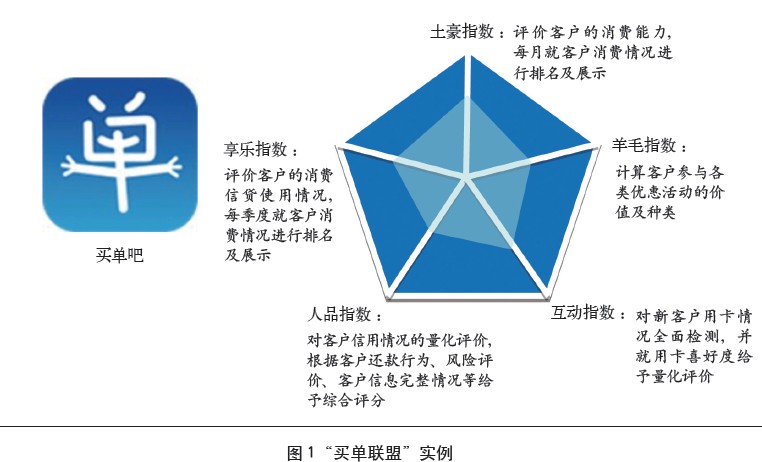

以交通银行信用卡互联网平台“买单吧”APP中的“买单联盟”(客户评价及权益平台)模块为例,“买单联盟”通过对客户消费能力、消费金融使用、信用状况、用卡偏好等方面的数据进行分析,全面构建客户的多维度量化评价体系和对应指数,如土豪指数、互动指数、享乐指数、羊毛指数、人品指数。其中,土豪指数代表着客户的消费实力,羊毛指数反映客户参与活动的积极性,人品指数则反映客户良好的用卡行为等(如图1所示)。在此基础上,“买单联盟”依据客户不同指数的表现,有针对性地开展客户的权益回馈活动及业务经营。

随着平台的不断迭代和完善,“买单联盟”后续将根据各指数特性推出更多、更丰富的指数权益,并将权益内容与外部平台资源进行深入结合,实现双方交互引流,为数据输出奠定平台基础。例如,将人品指数的权益与签证服务、酒店免押金等需要根据客户信用信息而给予的服务相结合,实现基于大数据运用的信用输出。

三、信用卡大数据面临的挑战

1.数据源市场有待进一步开放

当前,除人民银行征信系统和公安部身份信息系统可供商业应用外,部分省市的税务、司法、社保、通信、公积金等部门暂未向社会提供全方位的信息数据。数据源市场不够完善、数据源的开放程度不够等问题直接影响了市场数据资源的流通性,并阻碍数据的深加工和应用。

2.数据应用规范亟待完善

当前,与数据相关的产业政策、知识产权、技术标准等还存在不少短板,整体政策法规还有待进一步完善;市场上商业数据来源的合法性和真实性需要进一步明确,数据采集、交易、使用过程中的标准和规范尚未形成;个人隐私未能得到很好保护,给电信诈骗犯罪以可乘之机。

3.行业数据共享未能打破藩篱

信用卡行业的数据在共享方面不能很好地满足行业机构和客户的需求,同行业、跨行业间的数据共享未能充分互信,尤其是欺诈、不良信用的客户数据未能有效共享,让欺诈客户有了向多家机构借款、“拆东墙补西墙”的可能。芝麻信用数据显示,消费金融行业中超过50%的损失来自欺诈,11%的消费金融用户向10家以上机构借款。

4.信用卡数据分析能力输出尚未成形

大数据时代对银行在数据的辨别取舍、整合管理、安全等方面提出了更高的要求,提高了商业输出的门槛。不少商业银行虽然具有较强的大数据分析能力,并在客户画像、精准营销、信用评价、风险控制等方面形成了实践成果,但从内外部合规、数据安全及市场竞争等方面考虑,还存在能力输出的问题。如果能有效输出这些信用卡数据分析能力和成果,将对信用卡行业乃至整个经济社会发展产生积极意义。

四、推广信用卡大数据应用的策略

1.政府部门主导推动数据市场的规范发展

政府及公共部门应推动数据共享以及公共数据资源开放;确定行业数据共享标准和规范,让数据共享更顺畅、有效、安全;加强个人信息和个人隐私的保护,关注公民数据信息保护与数据财产保护,促进信用卡行业规范发展。

2.商业机构加强垂直行业的大数据应用

鼓励商业机构结合自身所在垂直行业的特征,开展相关大数据分析及共享,积极输出大数据分析能力和成果;有效防范金融风险及欺诈行为,不断提升普惠金融服务水平。

3.有条件的地区成立“普惠金融大数据实验室”

建议有条件地区的政府和机构率先进一步开放、整合各类公共数据资源,促进公共数据资源在政用、民用和商用方面的探索实践。有条件的地区可成立由信用卡、互联网金融、第三方支付等消费金融行业共同参与的“普惠金融大数据实验室”,开展试点,通过大数据推动地区普惠金融的创新发展和深入应用。

4.进一步完善数据交易市场

加快制定数据交易相关法律法规,明确数据交易、使用边界;进一步完善数据交易市场的功能,充分发挥贵阳大数据交易所等数据交易市场的作用,在可控、可监管范围内进一步推动信用卡行业内、跨行业的数据开发共享。

|