文 | 交通银行太平洋信用卡中心催收和反欺诈部总经理 杨勇

交通银行太平洋信用卡中心催收和反欺诈部 陈玲

交通银行太平洋信用卡中心催收和反欺诈部总经理 杨勇

2017年7月8日,国务院印发了《新一代人工智能发展规划》,其中提到“人工智能的迅速发展将深刻改变人类社会生活、改变世界”。到2020年,我国人工智能总体技术和应用与世界先进水平同步,人工智能核心产业规模将超过1500亿元,带动相关产业规模超过1万亿元。

金融业也顺应新一代科技革命的需求,在人工智能方面进行积极布局和探索。目前,人工智能在金融业主要用于减少人力、提高工作效率、降低成本和合规管理等,如阿里旗下的蚂蚁金服在互联网小贷、保险、征信、客户服务等领域已有实际应用场景,交通银行推出了“交交”智能网点机器人,农业银行推出了“晓曼”超萌大堂助理,建设银行在上海开设了无人银行。

同时,随着信用卡业务的不断发展,资产规模的不断扩张以及消费信贷的迅速增加,违约客户数量也在不断增加,各金融机构催收业务面临着催收成熟人员供不应求、人员流失大、培养周期长、座席扩容成本高等一系列严峻考验。因此,智能催收应时而生。作为不良资产的最后一道防线,银行必须将快速发展的人工智能技术运用于智能语音、智能委案、智能质检、智能监控等催收工作中。

以智能语音替代传统IVR

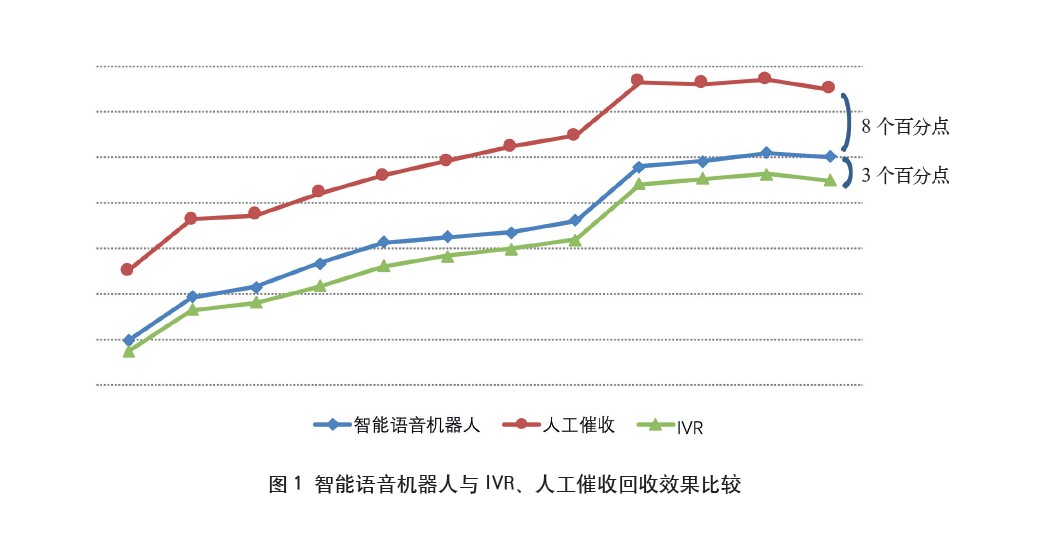

目前,传统IVR、短信和邮件等催收方式约占银行催收的20%,人工催收约占80%。传统IVR催收使用“简单语音播报+按键”模式,优点是成本低,但具有单轮交互、语气生硬、回收效果不理想等缺点。人工催收回收效果好,但存在成本高、人员管理难、容易产生投诉等问题。

为探索新型催收手段,商业银行寄希望于借鉴成熟的NLU(自然语言理解)、ASR(语言识别)、TTS(从文本到语言)等多种人工智能技术打造全智能语言交互机器人。

为验证智能语音机器人替代传统IVR的可行性,探索智能语音机器人与人工催收的差异,我们通过抽取部分前期入催客户,结合一些智能机器人产品进行POC测试,测试结果显示,智能语音机器人回收效果高于传统IVR约3个百分点,但较人工催收仍有约8个百分点的差距(如图1所示)。

假设今后我们将智能语音机器人应用于实际催收业务中,通过“自动外拨+智能语音交互机器人+人工辅助”的模式,实现拟人化沟通,多轮交互及较好的用户体验,将能非常好地达成回款目标;同时能有效降低20%~30%的催收人力成本,缩短催收周期,提升员工效率和员工产能。

通过对智能语言的探索,不断丰富智能机器人的应用场景,逐步将其应用于人机协同、静默座席以及智能学习等方面,可以促使催收回收率达到前期人工催收的水平。

以智能标签整合碎片化信息

催收行业面临的客群非常繁杂和特殊,如何通过大数据分析识别高风险客户?如何选择有效的催收渠道?如何发挥催收人员优势提升回收效果?智能标签(如图2所示)以庞大的用户数据分析为依托,以精准化的催收策略为导向,对碎片化信息进行整合,构建出一整套完善的催收用户生命周期管理体系,非常有利于我们今后将案件和相应的智能催收话术、策略以及催收员进行匹配达到智能委案,从而提高回收效果。

智能委案是在智能标签的基础上突破原有分案模式,实现个性化、精准化的委案策略,即针对催收员和案件的不同属性进行综合评分并有效配对,使案件回收效果最大化。催收员属性包括成熟度、地域、技能等级、学历和工作年限等,客户属性包括个人属性、生命周期、行为评分、人行信息和共债等(如图3所示)。

通过智能委案能够将入催客户和催收员进行有效匹配,将会大大提高回收效率,并且对今后智能催收机器人的迭代发展起到积极的作用。

以智能质检优化质检流程

2018年8月,《上海银监局办公室关于在沪商业银行专营机构2018年上半年举报投诉情况的通报》显示,2018年上半年,上海银监局共受理辖内专营机构各类举报投诉事项263件,较2017年同期增长了112.1%。所以,催收质检在运营中起到把关质量、预防差错、报告结果和改进质量的作用。为确保催收业务的正常开展,质检是催收精细化运营非常重要的一环。传统的质检使用抽样的方式由质检专员进行“看”“听”和记录,存在覆盖率低、时效性差、效率低下和主观性强的问题(如图4所示)。

为优化质检流程,弥补传统质检的缺陷,商业银行需要对智能质检进行探索。智能质检主要是通过ASR(语言识别)技术,系统自动根据样本录音对客户感受进行评分,将对话转换成文本,并自动对出现的不合规现象进行标记提示,自动对敏感字眼进行规避,自动对样本数据进行分析总结。

通过智能质检方式不仅可全样本覆盖,提高效率,更可完成基础的业务统计及分析,在大量繁琐低效的质量检查方面释放一定的人力,将人力集中在解决服务问题、改善服务质量等工作上。

以智能监控定制个性化展示

报表监控是催收精细化运营的核心工作,贯穿于催收业务管理的整个过程。而智能监控是可应用于催收运营管理的一个可视化较强的报表系统,是一个以过程数据为依据,结果数据为导向,帮助员工不断提高催收服务水平,辅助管理者剖析运营策略,提升管理时效性,完善运营机制,提高业绩指标抗风险能力,从而实现回收率和产能双达标的工具,是面向数据化运营的一站式决策辅助平台。智能监控平台可根据角色的不同,定制化设置不同的可视化展示,致力于帮助用户高效查看并精准理解数据(如图5所示)。

在人工智能的赋能下,催收方式将从劳动密集型转变为技术密集型,以大数据和人工智能为驱动,越来越透明化、标准化。我们坚信,通过不断摸索和尝试,人工智能技术和催收业务将可以完美结合起来,助力商业银行信用卡催收业务的高效开展。

|