万事达卡数据与服务团队大中华区总经理 李展宏

随着全球化的深入和国民消费水平的不断提升,中国跨境旅游呈现出蓬勃发展之势。2018年,中国公民出境游人次已接近1.5亿,同比增长14.7%。中国出境游人数、境外旅游消费额已连续多年位居世界第一,高端游客数量及人均消费额更是迅猛增长。作为跨境业务发展的重要组成部分,出境游市场已经成为支付行业参与者的必争之地。

出境游客户的含金量高,且跨境交易的消费场景真实,套现风险极低。从长远来看,若能将出境游客户培养成为忠诚客户,势必为银行带来可观的收益。于是众多国内银行纷纷推出了各类促进出境游消费的奖励活动。但与此同时,银行却可能面临很多超乎预期的难题。比如,在推出促刷奖励活动后,如果刷卡额反而下降了,就会引发一连串疑问:是消费门坎定得太高,还是奖励方案不够诱人?是应该回馈积分,还是回馈里程,或是干脆直接返现呢?是因为经总体济调整影响了持卡人的消费意愿,还是高端持卡人并不在乎这些微薄的奖励,促刷活动并不适用于高端卡客群? 就算刷卡额的确提升了,银行也会面临许多衍生问题:应该如何优化合作商户拓展战略才能进一步提高交易额?对刷卡额高的持卡人是否应该额外提供分期优惠?要如何调控风险,预防随刷卡额上升而增加的坏账?

新形势下跨境支付市场的挑战与应对策略

新的需求,为金融行业开展跨境业务带来了新的机遇,也提出了许多挑战。针对顾客在跨境消费中对个性化与高品质服务的需求,充分挖掘消费者行为,提高数据分析能力,正成为从激烈的市场竞争中胜出的关键。

作为全球领先的科技公司,万事达卡始终致力于通过技术创新推动全球数字支付的变革。在自身雄厚的创新实力以及全球4000万家合作商户和每年超过560亿笔交易的基础上,万事达卡全面整合了顾问服务、实验学习分析平台以及忠诚度管理服务,组建了数据与服务团队,为银行在发展跨境支付业务上提供一站式服务:由战略顾问提出商业假说,实验学习分析平台验证假说并进行优化,专业执行团队确保举措得到有效执行,并借助以万事达卡全球商户网络为支撑的万事达卡环球赏奖励方案充实忠诚度计划。

在过去两年间,万事达卡已为许多亚太地区领先企业提供服务,并为客户创造了不菲的价值。针对金融机构在开展跨境支付业务时的主要痛点,万事达卡致力于围绕以下三个方面帮助行业伙伴提升投资回报。

第一,提升决策自信。中国跨境支付市场潜力巨大,为了提升竞争力,国内金融机构往往会推出众多权益和优惠吸引消费者。但万事达卡与《哈佛商业评论》合作调查发现,82%的企业和机构对于依据分析而形成的决策价值并不满意。

银行通常会利用持卡人过去的行为建立模型,并预测其未来可能的反应。然而,持卡人做过什么,只能反映他们过去的行为习惯,并不足以判断他们对未来变化的反应。同时,由于跨境支付业务的变化较快,持卡人的交易次数可能也较少,据此建立的分析模型往往会有偏差。一旦涉及创新与未来,大多数高管往往要在状况不明朗的情况下依靠经验或直觉作出决策。

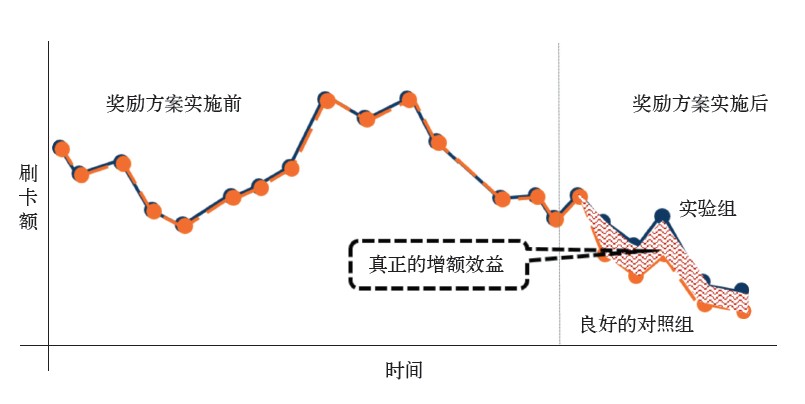

进行商业实验,是验证跨境支付业务创新策略的最佳方法。每一个新的商业创意,都应该在一些特定顾客群体(实验组)内进行实验,并与相似的顾客群体(对照组)进行对比分析。通过实验,可以排除外部环境的干扰,准确衡量商业创意的实际效益。

在开篇提到的跨境消费奖励案例中,万事达卡实验学习平台就充分发挥了作用。通过准确匹配收到奖励活动的持卡人(实验组)与特征相似但未收到奖励活动的持卡人(对照组)进行数据分析(如图1所示),可以找出真正影响刷卡额的关键绩效指标,从而帮助银行锁定推广措施(如图2所示)。举例来说,消费集中于奢侈品且账龄较短的持卡人可能就是该促刷奖励活动最应该关注的客群。

图1 实验组与对照组比对分析

图2 奖励方案实施前后分析

第二,提升风险管控能力。跨境交易的风险主要集中在两点:欺诈交易与持卡人坏账。由于跨境交易的特殊性,欺诈交易不易被立即发觉,往往造成银行损失。而持卡人坏账风险则源于中国的信用卡额度一般较低,因此银行常常选择在持卡人境外刷卡后再调整其信用额度。这样做虽然确保了持卡人在境外能正常消费,但也扩大了风险敞口。

实验学习技术可以帮助银行从全行层面提升风险管控能力。通过选取正确的实验组与对照组并排除外部干扰因素,实验学习可以快速高效地找出哪些交易行为明显与正常交易行为不同,并将其标识为欺诈交易,从而将存在可疑交易的信用卡锁卡。事实上,万事达卡发现,绝大部分的可疑交易集中在少量卡片,只要能精准锁定问题卡片,就可以在很大程度上减少欺诈交易带来的损失。

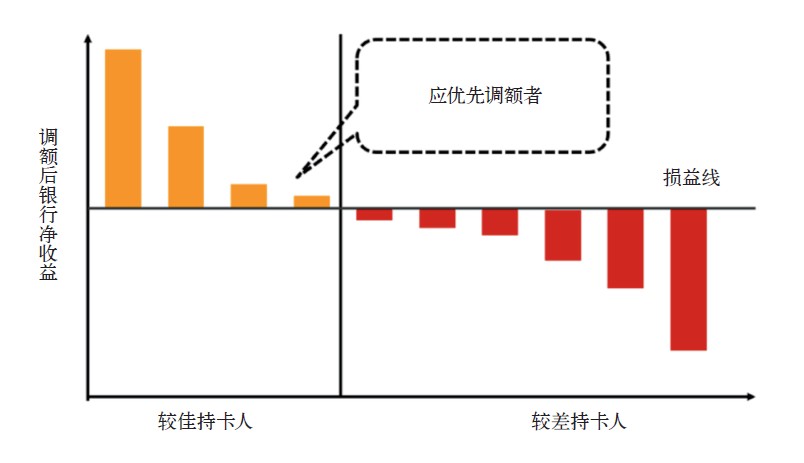

针对持卡人坏账风险,万事达卡则可以通过选取相似的实验组与对照组,对实验组调额后进行后续坏账分析,以确定具有哪些特征的消费群体在调额后,既不引发坏账,还能显著增加消费,进而锁定这一客群进行有针对性的营销推广(如图3所示)。

图3 调额后的坏账分析

第三,加强商户合作,提升客户忠诚度。与境外商户联系不畅,一直是国内银行在拓展跨境支付业务时的瓶颈。由于合作商户不够多元化,不少金融机构发现推行跨境交易奖励计划很难,而提升客户忠诚度则更难。

为了帮助银行在跨境支付业务上引流,万事达卡推出了涵盖全球5000多家商户门店的环球赏计划。银行只需加入该计划,就能立即与这些商户建立联系并展开合作。除了商户优惠外,在合作商户消费的持卡人还可以获得现金回馈。在一些案例中,持卡人在合作商户中的消费额提升了数十个百分点,外溢效果也让持卡人在非合作商户的交易显著增加。

与此同时,万事达卡也能通过对匿名汇总的跨境交易的洞察,为银行提供自身与行业的对标服务,辅助银行调整战略。举例来说,银行如果发现自家的世界卡客户在星级酒店的消费比例明显低于行业平均水平,则可以先确定是不是在住宿等权益上落后于竞争对手,再决定是否调整卡片权益。

此外,卡片对标服务也能被用于解决欺诈问题。如果银行发现某张卡片在特定地区或商店消费的欺诈率显著高于同类型卡片的行业平均值,便可进一步深入研究锁定问题,降低欺诈交易率。

全方位优化跨境支付业务

在实际应用中,上述三个方面往往是齐头并进、相互促进的。目前,万事达卡已经与中国许多领先银行开展了深入合作,全方位协助银行优化跨境支付业务。银行可以通过实验学习平台增强决策自信,实施差异化营销并有效控制风险,万事达卡环球赏计划还能进一步丰富银行的忠诚度计划。

举例来说,国内银行往往在持卡人第一笔境外消费完成后,通过短信向其推送各种营销信息。由于短信的成本极低,业务部门往往抱持着“宁可错杀一万,不可放过一个”的态度,将短信推送给所有在白名单上的持卡人。

表面上看,推送短信的成本的确很低。如果只从财务观点来看,则会忽略过多短信轰炸带来的审美疲劳,导致持卡人干脆不看银行发送的所有信息。因此,个性化和差异化举措就变得非常重要。万事达卡基于与中国各大银行的合作经验发现,一旦持卡人收到不喜欢的营销短信,下次收到信息时产生反应的几率就会显著下降。如果两次收到不喜欢的营销短信,持卡人再接受此类短信的几率就会变得极低。因此几条成本低但缺乏针对性的优惠短信的代价很可能是消费者对未来所有的营销活动失去兴趣。实验学习平台可以在第一次与持卡人建立联系时就推送适当的营销短信,能将银行的营销成功率提升数倍。而万事达卡环球赏计划可以极大扩充银行的优惠礼遇,以确保银行向持卡人推送的短信内容的丰富性。

此外,对于信用分数不高但未曾引起坏账的客户(如过去一年曾迟缴账款)在境外首刷后,银行往往会犹豫要不要为其调整信用额度。如果能通过实验来锁定那些消费较多并使用分期,同时坏账几率极低的客群,银行便能在控制风险的同时大幅增加跨境交易业务的利润。

为中国金融机构赋能

在与全球领先企业多年的密切合作中,万事达卡深切体会到,领先企业往往将正确的分析与实验学习落实于每一项细微的举措。

从全行角度来看,一次奖励活动的成效不如预期可能无关紧要,但宏观战略的实现正是由一点一滴的举措积累而成的。若能仔细分析每一项细微决策,并将其定向推广至效果最佳的客户群体,长此以往,便能确保宏观战略的成功。事实上,许多领先的银行正是通过将实验学习推广到全行的各个关键议题,并积极为客户提供差异化服务,从而取得成功。

随着消费分层的持续推进,中国中产阶层不断壮大,跨境支付业务的前景也愈加广阔。然而,市场竞争不断加剧,金融业内外部环境也正在不断发生变动与调整,期间种种干扰都可能使风险外溢至跨境业务。与成熟的国内消费市场相比,跨境业务尤其强调个性化战略,因此银行也必须持续整合所有客户的消费交易,迅速完成分析并根据持卡人的需求变化对分析模型进行及时而持续的更新。

跑马圈地的时代已经终结,面对百年未有之变局,国内各家金融机构已经全面转向差异化经营,采取精耕细作的战略。而万事达卡将在这波浪潮中,与国内银行携手同行,共同创造新的辉煌!

|