�����й����������������������ܾ��� �Ō�

�������ܷ���ģʽ���Խ��״������ҵ�����̾�����ƷӪ��Эͬ�����ͻ��������Ի�ΪĿ�꣬ע��ҵ�������Ż����£����������豸���Ӧ�ã��ṩ�Կͻ���������Ϊ������������ԱЭͬΪ�������������ڷ�����չ�����ͷ���ģʽ�����ܻ����㽨�輴Ϊ��Ӫҵ�����ƹ�ʹ�����ܷ���ģʽ���ⲻ�Ǹ߿Ƽ��豸�ļ��������ǶԼ�������Ʒ���������̡�������ȫ�洴�¡�

����Ϊ��һ���������ýṹ����������������������������2015�����뾭�ù���������ȷ���Ҫ���ù�����ṹ�Ըĸ���ڸĸ���Ϊ���е���Ҫһ�������ڽ�һ����ַ����ִ����ú������þ�����Ҫ���塣��ͳ���������ǹ������пͻ�����Ļ�����ڣ�Ϊ��Ӧʱ����չ��ͻ���Ҫ���������л���̽�����ƹ�Ӧ�������ܷ���ģʽ���������в�����������ͻ����飬Ϊ�������й�����ĸ�ע������ת�Ͷ�������Ϊ������������ת�ʹ��µ������ߡ�

����һ������Կͻ�Ϊ���ģ�����̽�����ܷ���ģʽ

����������Ϣ�Ƽ��Ľ������ͻ���Ϊģʽ�ı䣬��������ҵ��緢չ���ͻ��Խ��ڷ�������˸��ߵ�Ҫ�������б��С��Կͻ�Ϊ���ġ��ķ�����ּ����������ͳ���㷢չ��ͻ���������仯��һ�µ����أ�����̽���������Ƴ��������ܷ���ģʽ��

����1.ҵ����ѹ�������������������Ч����������ƿ��

�������湤�����и���ҵ��ij�����չ��ȫ������������Ҳ�����Ͽ죬�������˹����������˺ܴ�ij����Ϊ�������ҵ����ѹ�����������л�����ȡ�˹��������Ż���������Ӫ�������������������������һϵ�д�ʩ�������ȡ�ת�˻��Ƚ������½����ԣ�ȡ����һ����Ч�����������������п���������ʧ���������õ���Ҫ�˹����顢��ʱ�ϳ��ķ��ֽ�ҵ����ռ�ô���������Դ����ͳ�����������������������������������Ż���������Ӫ�����ĸ��������ޣ�����������Ч����������ƿ����

����2.�ۺϽ��ڷ����������ͻ���������������

�������ž��õĿ��ٷ�չ�����ڲƸ�Ѹ�ٻ��ۣ����ѽṹ���������������еĿͻ���ģ�������ӣ��ͻ����ڷ�������������������Ӫ�������������Բ��㡣һ���棬���þ��������ÿͻ�ʶ�������������ֳ������Ȼ��������ǰ���£���Խϴ�Ŀͻ���������������ھ�ͻ������ṩ���οͻ���ͨ������һ���棬���Ӵ�ĸ��˿ͻ���ģ��ȣ����˿ͻ�����������Բ��㣬�˾�����λ�ͻ���ά��ѹ��ʹ�þ�ϸ���ͻ�ά�������䵽ʵ�����ͻ����������ռ����ޡ�

����Ϊ��Ч�������ҵ����ѹ�����⣬�������������Ч��������������������н����Ƽ���չ����������̽�����������豸����ҵ����Ч�ʣ���չ�ͻ����������������Կͻ�Ϊ���ĵķ�����ּ�����������о�ȷ�����������ܻ�����˼·��Χ���Կͻ�Ϊ���ĵĺ�������¿ͻ��������̣�ͨ���¼����ֶ������������豸�������������������������Ż������ڲ����֣�������Ʒ���黷����ȫ�������������Ч�ܣ�Ϊ�ͻ��ṩ���ʵĽ��ڷ�������õ��û����顣

������������Ӧ�����ܷ���ģʽ���ƶ�����ת������

�������ܷ���ģʽ���Խ��״������ҵ�����̾�����ƷӪ��Эͬ�����ͻ��������Ի�ΪĿ�꣬ע��ҵ�������Ż����£����������豸���Ӧ�ã��ṩ�Կͻ���������Ϊ������������ԱЭͬΪ�������������ڷ�����չ�����ͷ���ģʽ�����ܻ����㽨�輴Ϊ��Ӫҵ�����ƹ�ʹ�����ܷ���ģʽ���ⲻ�Ǹ߿Ƽ��豸�ļ��������ǶԼ�������Ʒ���������̡�������ȫ�洴�¡�

����1.���ܷ���ģʽ������������̵Ĵ���ʽ��չ

����(1)�������֣��ͻ����߹�����ѧ��

�����Կͻ�����Ϊ�������ֲ�ݽ������������Ŀͻ����߹������֡�ͻ�ƴ�ͳ��̨����˼ά���ڿͻ�������ʼ���������ܷ�������������λ����������ڣ������˹�������֮ǰ�����ڸ���ʽ�������У�ʵ�֡�����������Э��������桱�ġ�©��ʽ������ɸѡ�������ͻ�����ʹ�÷����������ƶ��ͻ���������Ч�õ����Ϊ�ͻ��ṩ�����Ѻá���Ч����ݵķ������顣

����(2)�����Ż���ҵ��������̱�ݻ�

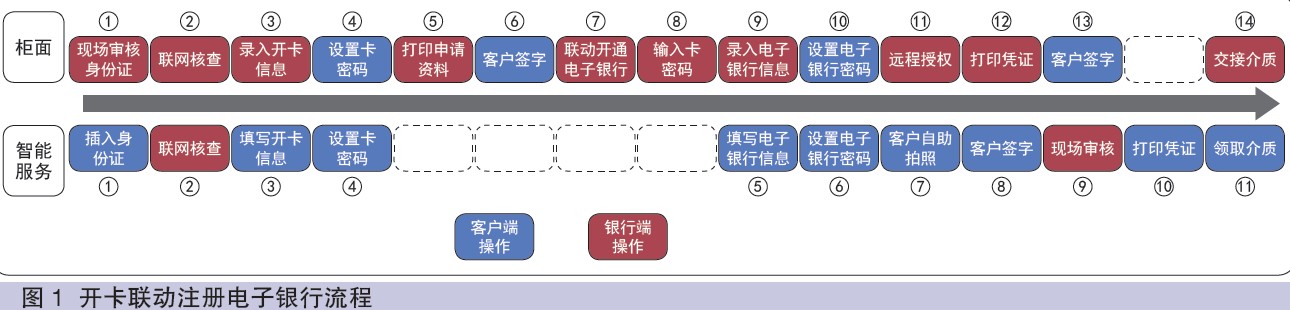

����ͨ����������豸������������ԡ��Ż��������̵ȷ��������ܷ���ģʽʵ���˳��ø��˷��ֽ�ҵ������������ؿ���ҵ����������������ҵ����Ч�ʡ����ܷ���ģʽ����ʵ���������豸�����������Ƶ���ߺ�ʱҵ�����������п�����ͨ�������С��������ÿ������˽��ۻ㡢ת�˻��������ƻ����ղ�Ʒ����Ƭ����������á���ͨ������ʹ�����۲��ǡ��˻���ѯ����ϸ��ӡ��200������ڷ����ѻ������ǹ��泣�õĸ��˷��ֽ���ҵ���Կ�������ע���������ҵ��Ϊ��(��ͼ1��ʾ)��ҵ�����ʱ���ɹ����12~15���ӽ���3~5���ӣ�ҵ����ʱ���������̣������������ҵ�����Ч�ʡ�

����(3)��λ���ϣ�������Ա�ṹһ�廯

�������ܷ���ģʽ����ҵ�������̣�ʵ������Ϣ¼����������֤��ʶ��ϵͳ�������ʷ����Զ�����ҵ��ƾ֤���ӻ���ʡȥ�˴�ͳ����ģʽ�¹�Ա¼�������Զ�������Ȩ��ƾ֤ɨ�������������˺˶Ե�һϵ�����̣�תΪ�����ܷ�����Ա���ݿͻ���Ҫ�ṩ����ָ�����ͻ����ݺ��飬����Ч����ҵ����Ч�ʵ�ͬʱ��Ϊ������Ա�����ͷż�������Դ�ṹ�Ż������������������������ܷ���ģʽ�ƹ���λ���Ϻ���Ա�ͷŵĺ�����������Ա�߳���̨��������ã�����Ч�����������÷������������㾭Ӫ��ʵ���ɡ����̡������̡�ת�䡣

����(4)�����������ͻ���������

�������ܷ���ģʽ�ĺ����Ƕ��������ģʽ����ת�����������з����һ�����Կͻ�Ϊ���ġ�ת�䣬����ʽ�ɻ��ڹ�Ա��������ڿͻ��������ת�䣬�ɿͻ�Χ�ƹ�̨����Ա��Χ�ƿͻ���ת�䣬����ҵ����Ϊ�������Է���ͻ�Ϊ����ת�䡣���ܷ���ģʽʹ�ͻ���ҵ�����̴������Թ��߱�Ϊ�����ߣ��Ż�����ҵ�����̣������̽���ļ������飬���ͻ��������泩�Ľ����������飬�����������ҵ����Ч�ʼ��ͻ�������ܡ�

����2.���ܷ���ģʽ���жԿͷ����ڹ���˫������

����(1)�ӿͻ����ӽǿ�����ݰ�ȫ�����

�������ܷ���ģʽ�Կͻ�Ϊ���ģ��������ȴ�Ϊ�����������ƹ������ܵ��˿ͻ��Ĺ㷺��ע���ձ黶ӭ��һ��ҵ����������ݡ������Ŷӽкš�����ֽ������ظ�ǩ��������ȴ���Ա¼�봦�����ͻ�ֻ��㴥�����豸��Ļ��ȫ��ͨ��Ӱ��ʶ��֤����ȡ������ǩ�����˹����飬ҵ��������ɰ���������ҵ���ʱ�ȹ��潵��70%���ϡ����Ƿ����ܵ��������ġ����ܻ������Կ�����ܰ�Ĵ�������ָ�ʽ��̨����ͻ�������ʽ�ӽ������������ĸ���תΪ�粢��Ļ��ʽ�����������豸�����Ѻã��ͻ��ȿ�����������������Ҳ������ʱ��ȡ����רҵ��Ա�ṩ��������������Խ�ķ������顣���ǰ�ȫ���ġ����ܷ���ģʽ�¿ͻ�ֱ�Ӳ���ҵ��������ѡ��Ӧҵ������¼����Ϣ����ӳ��ʵ��Ը;�����豸�䱸�߿Ƽ����������ƶ�����(����PAD)���ž����˿��ӣ�ȷ���ͻ�������ʵ��Ч;���ذ�ȫϵͳ�����ͻ���Ϣ����������ȫ���ػ������˻���ȫ��

����(2)�����еĽǶȿ���Ч������Ա����

�������ܷ���ģʽ����ҵ�������̼��ͻ�����ģʽ��������������еķ���������ǰ�к�̨ҵ����ѹ�����٣�������Ӫ�ɱ����ͣ�Ա��ְҵͨ���ؿ��������㾭Ӫת�͵���Ч·����һ�Ǽ�����߽��ڷ���Ч�ʣ��������������������ͳ��������������ģʽ������ҵ���ʱ�ϳ�����̨ռ������ϴ�Ա�����������أ����������������ޡ����ܷ���ģʽ�Ż�����ҵ�����̣��Զ���ȡ�ͻ���Ϣ��ҵ������ʱ����½������з��������������������ת��ͻ�����ģʽ������ڱ��õ����Ը��ơ���ͳ��������ҵ������Ҫ�ɹ�Ա������ɣ�ҵ��æ�Լ�����ʽ����ģʽ�����ڹ�Ա��ͻ���Ƚ���������ͻ��������������ͻ����ͻ����������������������ܻ�������������ҵ����Ч�ʣ�����Ӫ��������Առ����ߣ�����Ӫ�������������������Ա�����������ݷ��������ɽ��пͻ�ʶ���뾫Ӫ����Ϊ�ͻ��ṩȫ�桢�ۺϡ�רҵ��һվʽ��������ͻ����ν��ڷ����������������������ڲ��裬���гɱ��ձ齵�͡�����ڴ�ͳ�������㣬���ܻ���������գ��豸���С���ɱ��͡��ײ��裬���������Ͼ�������죬�ֱ���DZ�������������г��Ŀ��ٸ��ǣ�����Ч����ͻ��������չ�ġ����һ������⣬ͬʱ����Լ��ͳ��������漰�Ļ��ߡ�ֽ�š��IJġ�ƾ֤Ӱ��ɨ��¼�뼰�ⷿ�����ȳɱ�������������Դ�õ��Ż�����ͳ����������湤���������

����Ա��ѹ�����°�������ƾ֤�������������˵ȹ���������ǿ�ȴ�ְҵ��չ�ռ����ޡ����ܻ����㴴��Ӧ���ˡ��ͻ�����+������ԱЭͬ������ģʽ���Կͻ���������ҵ��Ϊ������Ա���ӿ����ظ���ǿ���ɹ�����ʱ�̱���ҵ�����Ͳ������մ����ľ���ѹ���н�ų�����ʹ���߳���̨��������ã������ھ�ͻ�����Ϊ�ͻ��ṩȫ���ܵ��Ľ��ڷ���ְҵ��չͨ�������ؿ�����ʱ�°�õ����ϣ�Ա�����������õ����ơ�

����3.���ܷ���ģʽ�ƶ�����ת��������Ч����

����2013��12��30�գ��������������ܻ����㽭���Ͼ��½ֿ�֧�����ȶ���Ӫҵ;2014�꣬���ڶ���֧�С���������֧�к��ݹ�ٴ���֧�����ֲ�ͬҵ̬�����������Ͷ����Ӫ������Ŀǰ�������������ܻ������Ѹ���ȫ�����ۼƳ���1��ң��Ѹ���ȫ��Ӫҵ�����60%���ϡ�

����(1)���ܻ�������Դ���ó����Ż�

�������ܷ���ģʽ��������˷��ֽ�ҵ�����ЧǨ�ƣ���Ϊ�������ں�������Դ���о����ͷ����Ż������������ٴ롣ͳ�Ʒ��֣����ܻ�����������ѹ�����1.02�����ͷŹ�Ա1.19�������⣬���ܷ���ģʽ�������̨����Ӫѹ��Ҳ���˽ϺõĻ������ã����ܻ������վ�Զ����Ȩ����������21.47%��

����(2)���ܻ��������ˮƽ��Ч����

����ͨ����ҵ�����̵Ĵ��£����ܷ���ģʽ����̶ȵظı��˿ͻ�����ҵ��ķ�ʽ����һ������������ķ��������������˿ͻ����ŶӵȺ�ʱ�䣬��Ч����������Ŀͻ��������飬����˷���ڱ������ܻ�����ͻ�ƽ���ŶӵȺ�ʱ���Ͷ��ǰ���Լ��٣����ڷ����ܻ�����ˮƽ��������Ͷ�����ܷ���ģʽʱ����ӳ��������������ԡ�

����(3)���ܻ������ǿ���������������

�������ܻ������ַ����豸������ݡ�ҵ�����̾�������ƣ�ʵ����ҵ�����������������ǿ����������������������Ч�������Խ�ǿ�����Ϊ�������ܻ������ǿ���������Ͷ��ǰ����38.87%���������ԡ�

�����������չ���ܷ���ģʽ��������ڷ�����

����1.ȫ�滥����ͨ��������������һ�廯��չ

������Ϣ���������ܷ���ľ��裬������Ӧ������Ϣ�����Ļ�����ͨ����Ϣ�߶ȹ������γɿͻ������и�������ͳһ��ͼ��Ϊ�ͻ��ṩ����һ�µ�ȫ��������һ��ͨ�������ݷ���ʵ��ǰ�к�̨��Ϣ������Ϊ�ͻ�ʶ��;�Ӫ���ṩ֧�֣���ȡ�ͻ�������Ϣ��ʵ�ֿͻ�����λ���������������Ͽ�磬��ͨ�������飬���조������+��������ڣ�ʵ������֮��Ļ�����ͨ��Ϊ�ͻ��ṩȫ��λһ���Է������顣

����2.�ḻ�������ӣ���չ�����ڷ�����

�����ڡ�������+���ķ�չ�����£���������Ҫ������û������¼�������˼ά��������������������ŵij�������Ӫģʽ��ʹ�����Ϊ����Ŀ��ͻ�������ء��������¿ͻ���Դ�ĵ���ڡ������ܱ��̻�����ƽ̨�����ܷ���ģʽ��������ͻ�����������������Ϊ���ĵ�������̬Ȧ��ȫ���ռ��ͻ�������Ϣ������������������ȫ��λ��Ϣ��������Ϣ�����뽻�����ḻ�������ӣ�ʵ������ҵ������������磬�����ڷ��������ѡ��罻��֧���ȸ�Ƶ��������ںϣ������ͻ�������������ģ�ʵ�֡��������������������ڻ�����

����3.����ܷ���֧�֡��ۺϻ����������ʻ���ս��

�������ܷ���ģʽ��ʵ�ָ��˿ͻ������������Ч����һ������Թ�ҵ�������ҵ����չ��Ϊ�������С��ۺϻ����������ʻ�����չ�ṩս��֧�֡�һ��ͨ�������豸�з����Թ��ͻ���������Ⱦٴ룬ȫ���������ܻ�����ĶԹ������������γ����㡰��һʤ�ࡱ���г�������������̽��������������ܻ�·����Ϊ���ʻ�ս����������ṩ����֧�֡�һ����֧�־�������ƹ�Ӧ�����ܷ���ģʽ��Ѱ��������ͬҵ�����������ʻ�ս��;��һ����̽���������������������������п��ţ��ٽ���������������ˮƽͬ��������

|