文 | 工银亚洲金融科技部总经理 唐斌

工银亚洲金融科技部副总经理 潘金国

开放银行的蓬勃发展,给银行和金融科技公司带来了巨大的发展机会,与此同时,其带来的潜在安全隐患也不容忽视,商业银行应在技术和业务创新与风险之间取得适当平衡,共同建立稳健的开放银行生态环境。

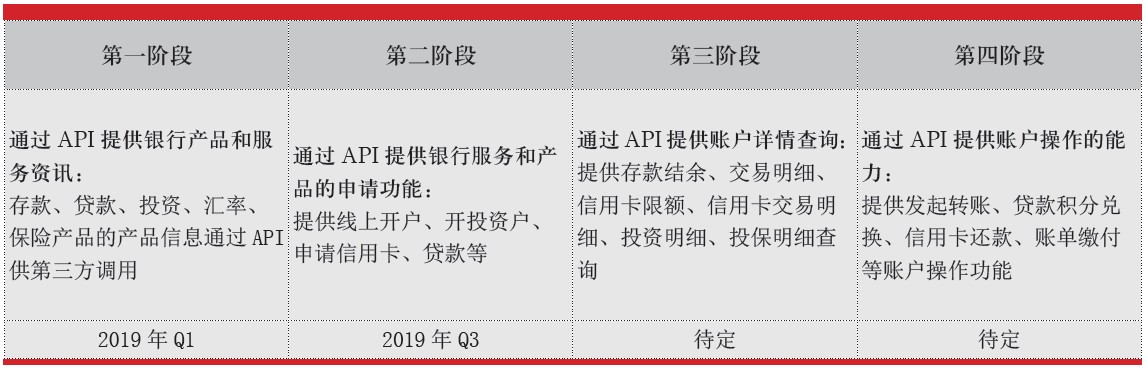

2017年9月,香港金融管理局(以下简称“香港金管局”)公布了7项举措,以此推动香港迈向智慧银行新纪元,其中的一项举措是制定OpenAPI框架,要求当地银行使用Open API将其内部系统及资料开放,让第三方服务提供者有系统地以程序方式读取。2018年7月,香港金管局正式发布了Open API框架,要求本地银行分四阶段(见表1)实现各种银行Open API功能,目标是建立一个健康的开放API生态系统,保持银行业的竞争力,鼓励多方共同提供创新及综合服务,提升客户体验,并紧跟全球银行服务发展趋势。2019年1月,本地银行都已按照要求对外提供了第一阶段的API,即第一阶段工作已经完成。

表1 香港金管局Open API建设阶段规划

近年来,互联网金融高速发展,有效弥补了金融服务短板,商业银行也不甘落后,以金融科技为主要手段,大力开展产品和服务创新,做好公众金融服务。其中,以Open API利器打造开放银行已成为商业银行数字化转型的关注焦点,已形成一大潮流和趋势。Open API从一种开发技术提升为商业模式的驱动力和战略关注点,通过整合银行内部的产品、功能和服务,协同外部合作方,打造一站式“金融+场景”服务。

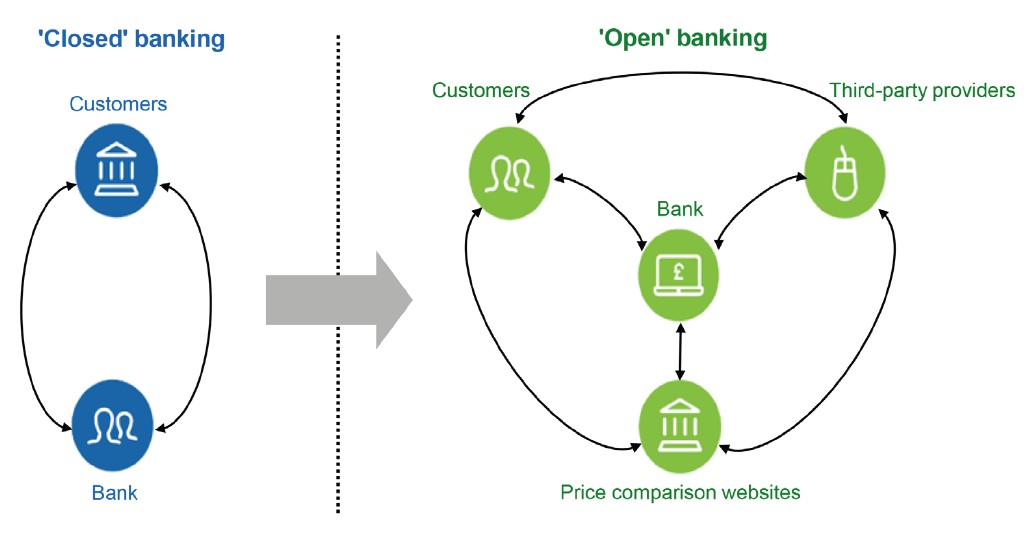

一方面,Open API为客户(包括个人客户、中小企业、大型集团)提供一种全新的渠道来查询、申请、办理银行服务;另一方面,Open API让银行可以通过与第三方公司合作的方式,间接地提供金融产品和服务,从而形成金融生态圈(如图1所示)。

图1 开放银行所形成的金融生态圈示意

全球银行和金融科技企业均开始围绕Open API打造金融生态圈。全球大型的跨国银行都已经建设了自己的开放银行,如汇丰、花旗等,英国和欧盟的监管相关机构也制定了相应的法规或要求来推动本地的开放银行发展。在中国内地,工商银行、中国银行、招商银行、浦发银行已经上线Open API平台,大部分金融科技企业,如蚂蚁金服、财付通、百度金融、京东金融都全面围绕自己的OpenAPI平台拓展自己的金融场景。

相对于其他国家和地区,香港在开放银行的发展上有以下几个特点:一是本地银行业服务高度发达、竞争充分激烈,绝大部分民众都可通过银行渠道享受银行服务。二是本地银行业市场容量有限,同业市场排名基本稳定,后来者赶超的困难非常大;三是政府层面制定专门政策推动开放银行发展。在此情况下,香港本地各商业银行如何适应OpenAPI的发展潮流趋势,并建设和发展好自己的开放银行,银行协会或香港金管局应如何更好地促进开放银行在本地的发展,在此仅表达几点看法。

一、开放银行对商业银行既是机遇,又是挑战

机遇在于商业银行作为服务提供商,不再强调必须是直接面对客户,可以由合作伙伴面对客户,银行发挥稳健、专业、牌照、风控的优势,通过开放银行的方式,将自有的内部服务标准化放到平台上,供合作伙伴调用(如图2所示)。借助金融科技公司直接跟最上层的商业生态系统进行对接,比如各个行业、各种场景,实现获客、导流;着眼于场景金融,设计基于OpenAPI的服务,将金融服务融入消费者生活习惯中,快速打开及扩大市场。特别是对于香港本地的中小银行,只通过银行自身渠道来与头部银行竞争甚至赶超,困难非常大、机会也比较少,开放银行给了中小银行更多的渠道展示产品,使其借助金融科技企业、初创企业的技术和创新能力与头部银行竞争。

图2 开放银行给商业银行带来的机遇示意

挑战在于更多的第三方合作者可通过API提供金融服务,与商业银行直接形成竞争。对中小银行,在商业银行内部,头部银行可借助更强的研发能力,更快地拓展第三方合作商,并通过发布体验更好的一站式移动客户端等方式吸收中小银行的客户,扩大自身的业务优势。

二、在开放银行的建设上,既要输出服务,也要获取服务

在开放银行的建设中,目前商业银行考虑得比较多的还是作为服务提供方。

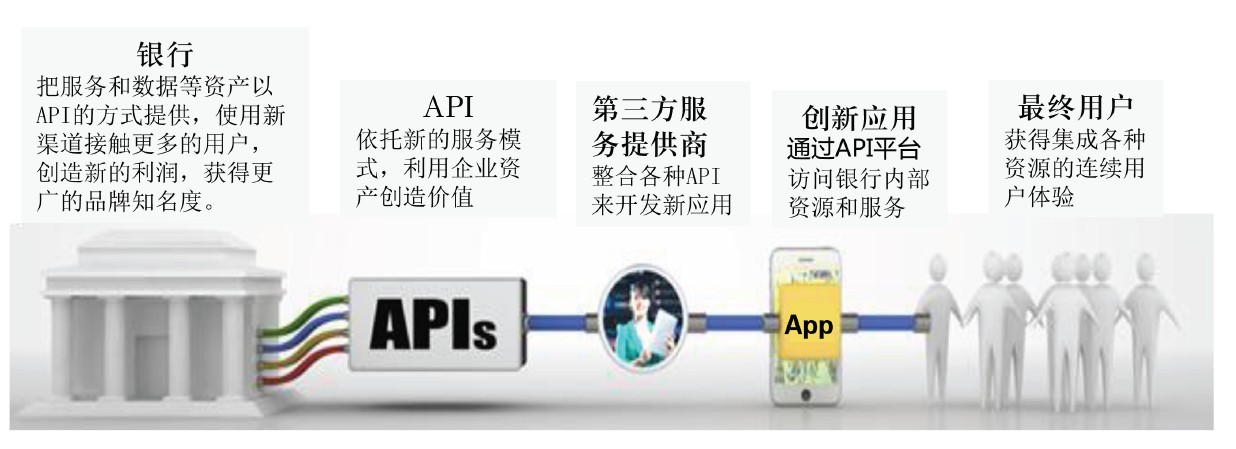

在整个Open API的生态中,银行、电商、IM及社交媒体、资讯公司、政府部门和公众机构都可以是服务提供方,如图3所示。

图3 Open API生态示意

在整个OpenAPI生态中,银行也要考虑作为服务调用方获取外部服务,更好地发展自身业务。如获取业界的金融产品信息供内部分析;将合作伙伴的服务嵌入到银行平台中,拓展银行平台的服务功能,在银行平台中提供基于具体业务场景的一站式服务,如与保险、旅游公司合作,在银行电子渠道提供直接购买保险、旅游产品的功能。获取政府及公众机构的公开信息,如公司经营情况、客户征信情况,全面了解客户、营销客户。

三、在开放银行的场景应用上,要充分发挥自身优势,适合的才是最好的

通过金融场景来逐渐打造开放银行已经成为“标配”战略。大致的步骤是:基于产品和服务开发Open API;通过Open API搭建金融场景;以金融场景为核心打造开放银行,构建闭环商业模式。

在建设开放银行的具体金融应用场景时,不必片面追求人有我有,要结合自身的经营特点,找出最佳结合点和切入点,扬长避短,将日常的优势业务、强势业务通过开放银行树立相应的品牌,进一步扩大领先优势,借助新渠道新场景弥补物理网点少、人员紧缺等劣势。

四、借鉴其他国家和地区经验,制定开放银行的交易及数据安全框架,促进全行业健康发展

开放银行的蓬勃发展,给银行和金融科技公司带来了巨大的发展机会。如缺少相应的使用框架标准,难免会泥沙俱下,出现客户隐私得不到合理保障,金融交易安全得不到保障的各类问题,从而严重影响全行业的健康发展。

为促进全行业开放银行的健康发展,香港金管局或银行同业需充分借鉴英国及欧盟在此方面的经验和教训,联合制定开放银行在交易安全和客户数据隐私方面的管理框架,如使用国际惯用的技术标准、规定开放银行的参与各方(银行、第三方服务提供者)应如何开展和保持合作,以确保用户隐私和交易安全得到充分保障,在技术和业务创新与风险之间取得适当平衡,共同建立稳健的开放银行生态环境。另外,也可进一步要求各商业银行、金融业务关联各方将一些必需金融服务开放出来,从而鼓励多方共同提供创新及综合服务,提升客户体验,提升本地金融业务的竞争力,保持在全球银行服务竞争中的领先位置。

|