中国证券监督管理委员会科技监管局姚前

科技监管不仅是工具意义上的监管再造,更重要的是创新技术带来的监管变革。传统证券监管往往是在检测到可疑交易或发生事件之后才启动调查,相对被动,而科技监管通过科技赋能开展风险事前预防和事中实时监控,更加积极主动,更有效率,能在监管资源有限的条件下最大限度地发挥监管影响力。

在科技创新的推动下,越来越多的国家开始探索新技术在金融监管领域的应用,科技监管正成为全球金融监管潮流。目前,各国金融监管部门和学界对科技监管(SupTech)的内涵和外延暂未达成统一共识。总的来说,科技监管是指金融监管部门使用创新技术来支持监管。创新技术可包括大数据技术、人工智能(AI)、机器学习、云计算、区块链等金融科技。不过在国际清算银行(2019)的定义中,创新技术更多指大数据分析或人工智能(AI)技术。本文延续这一定义,重点关注基于大数据分析的科技监管,总结全球资本市场领域的科技监管发展现状。

一、科技监管的四个发展阶段

根据成熟度,可将科技监管划分为四个不同发展阶段。

1.初级阶段

在此阶段,监管科技较为初级,数据管理工作仍然需要大量手动操作。比如,数据收集和监管报告主要以纸质形式或通过电子邮件提交,效率低,存在操作风险和安全风险;数据验证以及数据的提取、转换和加载(ExtractionTransformationLoading,ETL)也需手动进行;数据存储分散,散落在不相交的电子表格或桌面数据库或纸质记录上;数据存储容量小,容易丢失;数据分析则是在相对固化和简单的电子表格模型中执行,且主要是描述性分析;数据可视化效果差,只能在需要手动更新的静态报告中呈现。

2.自动化阶段

在此阶段,科技监管的数字化和自动化程度进一步提高。在数据采集方面,监管对象基于Web的门户网站技术在线批量地上传数据;在数据验证方面,在报表模板和上传协议中内置自动验证程序,实现数据的自动验证;在数据存储方面,虽然数据仓库仍各自独立,但建立了关联;在数据分析方面,监管部门可自动导出部分诊断性分析报告,并获取更详细的描述性见解;在数据可视化方面,监管部门应用一定程度的商业智能(BI),可在动态控制板中实现数据可视化。

3.大数据阶段

在此阶段,监管部门使用基于技术堆栈的大数据架构,支持数量多、频度高、颗粒度细、流转速度快的大数据采集、汇总、存储和分析。在数据输入端,使用应用程序编程接口(API)和机器人自动化处理技术(RPA),实现完全自动化的数据获取和合并;云存储和“数据湖”技术实现结构化、非结构化等各类数据的大规模存储,商业智能(BI)的应用则允许以最小的延迟进行无缝的数据查询和可视化。同时,数据存储和计算能力的提高使更高级的统计建模成为可能,并可开展预测性分析,比如计量经济预测。

4.人工智能AI阶段

在此阶段,科技监管自动化程度达到最高水平。监管部门在大数据监管平台上进一步添加人工智能技术,由“智能机器”驱动数据管理、分析和应用,不仅可开展描述性和预测性分析,提出规范性干预建议,通知监管部门行动,甚至还可直接执行人类的监管行动,比如响应和解决客户投诉。

二、全球资本市场科技监管的发展动力

早在上世纪90年代,各国金融监管部门就已使用科技手段支持监管,但直到2008年国际金融危机之后,科技监管才得到真正发展,背后的主要推动力在于以下几方面。

1.快速的科技发展

近十年来,计算能力和数据存储的成本急剧下降,计算机处理能力大幅度提升,有效推动了如人工智能、机器学习等数据技术的兴起,同时云计算、区块链等创新技术快速发展,这些技术不仅可用于商业,也可支持监管。

2.严格的监管要求

2008年国际金融危机发生后,金融监管部门大幅提高了金融机构的监管要求,比如美国的《多德-弗兰克法案》、欧洲的《欧盟金融工具市场指导(MiFID)》。更严格的监管需要更先进的监管技术提高监管效率,降低监管成本。

3.严峻的监管挑战

随着金融科技的迅速发展和应用,监管手段与现代金融技术之间的差距越来越大。以高频算法交易为例,2010年美国股市发生闪崩(FlashCrash),股指在几分钟内下跌了700点,美国证监会(SEC)却花了将近六个月的时间才调查出闪崩原因,暴露出了监管技术的严重不足。面对科技在金融业的广泛应用,金融监管部门的能力建设也须跟上,与之相匹配,才能应对金融科技带来的监管挑战。

三、全球资本市场科技监管现状

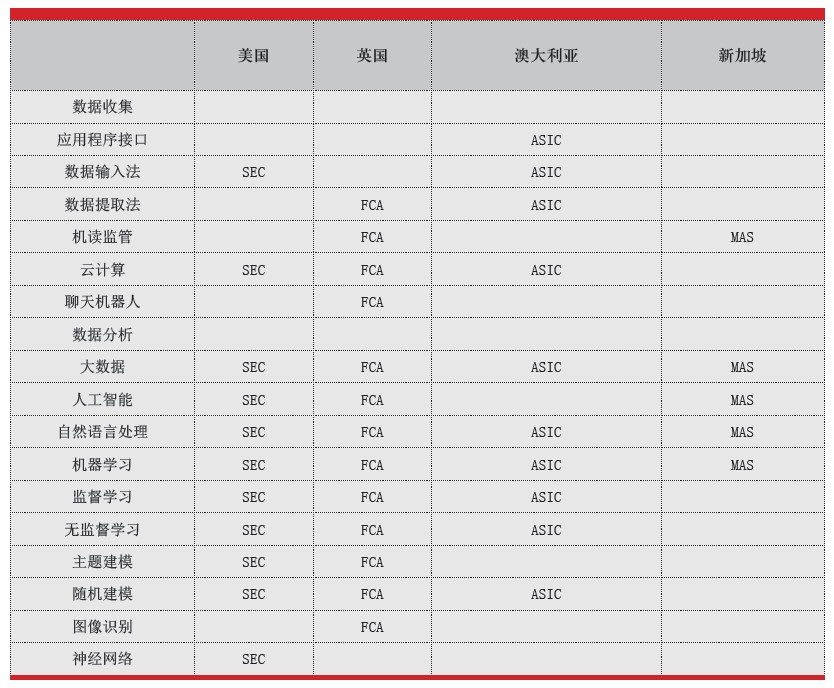

总体看,全球资本市场科技监管处于第二阶段,正朝着第三阶段发展,有些国家(比如美国、英国、澳大利亚、新加坡)已有第三阶段的初步解决方案,有些国家提出了战略蓝图和发展规划,有些国家则尚没有明确行动。全球资本市场科技监管现状见表1。

表1 全球资本市场科技监管现状

1.美国

2014年美国证监会(SEC)主席Mary Jo White上任后,一改上任主席夏皮罗女士对监管科技的态度,在议会中为SEC争取更多的科技发展预算,在监管调查中加入了大量的金融科技元素。

美国SEC执法部(Division of Enforcement)及合规监察部(The Office of Compliance Inspections and Examinations,OCIE)将监管科技作为常规性监管工具。执法部负责调查可能违反联邦证券法的行为,并在联邦法院进行民事及行政诉讼。2013年,执法部设立了风险与量化分析中心(Center for Risk and Quantitative Analytics),通过数据分析,识别可能对投资者造成损害的潜在风险和威胁因素,开展基于风险的调查以及违法违规行为的监控。合规监察部(OCIE)负责执行SEC的全国检察计划(Nation Exam Program),使命是提高证券活动的合规性、防止诈骗、监控风险。2014年,OCIE大量引进计算机、编程、大数据、工程师、天文学等不同专业人才,组建了量化分析小组(Quantitative Analytics Unit,QAU)进行数据分析工作。

目前SEC进行的主要监管科技项目有以下三个:

(1)市场信息数据分析系统(MIDAS)。2013年美国SEC开始应用MIDAS系统,该系统收集每一笔股票订单的报单、撤单、执行、交易等全生命周期信息,它以微秒级的时间粒度标记其跟踪的每一条消息,允许SEC的交易和市场部门以高精度监控市场行为、了解市场事件和模拟测试,实现对证券交易行为的实时监控,尤其适用于对高频、自动化交易行为的监管和分析。

(2)综合审计追踪系统(CAT)。2016年,美国SEC根据美国《证券法》613规则(Rule613)建立了CAT系统。该系统收集识别了在全国性证券市场(NMS市场)交易的所有股票、期权订单的发起、传送、交易、执行、修改以及取消等全生命周期信息,使监管机构能够在事后重构关键时点的市场交易行为,提高调查违法违规行为的效率。关键是,它实现了对投资者的看穿。根据613规则,CAT系统报告主体在向中央数据存储系统报告交易订单数据时需提供每一个客户的身份代码(Customer-ID),这个代码确保系统能独一无二地、前后一致地识别单一客户。

(3)全国检察分析工具(NEAT)。该工具是OCIE下属的量化分析小组于2014年开发的一项基于大数据和人工智能的数据分析监管工具。在NEAT实施之前,OCIE审查人员通常会使用现成的商业软件来审查有限数量的注册交易数据。有了NEAT后,审查人员可将数据转换成一种通用格式,对数据进行自动化测试,识别内幕交易、提前交易(Front Running)、粉饰橱窗(Window Dressing)、投资机会分配不当、发现欺诈等违法行为。目前,NEAT可以在24小时内审查1700万笔交易,而之前要花好几个月才能完成。

2.英国

(1)TechSprint项目。它是英国金融行为监管局(FCA)与英格兰银行(BoE)从2017年11月起共同推动的一个“由模型驱动的机器可执行的监管报告”项目。该项目将金融机构所要满足的监管要求转化为机器可读语言的方式,监管对象可通过机器自动解读并执行,以标准化的形式第一时间获取监管部门要求的信息报送规则,然后从其各自的数据库中提取、转移和报告数据。

(2)DRR项目(Digital Regulatory Reporting)。它是FCA和BoE联合英国六大银行共同推行的监管试点项目。该项目与TechSprint相似,仍是由监管数据收集需求所催生的科技监管项目,目标是探寻和创建基于创新技术的新型报告机制,并将其在更广泛的行业间推行。但与TechSprint项目不同的地方是,DRR项目采用分布式账本技术(DLT)构建实时监管报告系统。

(3)数据分析。英国当前主推的TechSprint和DRR项目主要聚焦于数据收集端的数据读取和收集系统,主要是服务于监管机构高效侦查和分析潜在的金融犯罪和违规行为。但要有效排查出违规的金融行为,则需要对获取后的数据进行分析,FCA在数据分析方面广泛应用了大数据、人工智能、自然语言流程(NLP)、机器学习等技术。比如,FCA应用随机森林(Random Forest)和代价敏感学习(MetaCost)的算法,针对投资管理行业,初步设计了机器学习监管框架。

3.澳大利亚

为提高整体监管效果,澳大利亚证券和投资委员会(ASIC)推出“One ASIC”计划,其中的“监管改革计划(Regulatory Transformation Program)”和“数据战略(Data Strategy)”与科技监管密切相关。“监管改革计划”希望通过建立统一的通用语言,统一市场数据收集和运用标准,简化ASIC监管业务流程,提高数据收集和管理水平,为ASIC监管提供丰富的数据来源,并为数据分析提供有力支持。ASIC于2017年9月19日公布的《ASIC数据战略2017-2020》概述了ASIC如何以更佳的方式去获取、共享和使用数据,谋求将ASIC转变为以“数据驱动”、智能化引领的监管组织。ASIC的科技监管平台主要有以下三个:

(1)市场分析和情报检测系统(MAI)。2013年ASIC推出了市场分析和情报检测系统(Market Analysis and Intelligence surveillance system,MAI)。该系统的技术由市场机构第一衍生品公司(First Derivatives)提供,并由第一衍生品公司托管(Host)。MAI系统的前身是SMARTS系统,但超越了SMARTS系统。它是专门为处理市场中不断增长的高频交易和算法交易而设计的数据分析系统,具有精细的数据分析能力,可实时并跨市场识别可疑交易。并且它对所有投资者设置了唯一可辨识的投资者编号,实现了ASIC对投资者的看穿。总之,该系统增强了ASIC查询和处理庞大的数据集并监控市场活动的能力,提高其对内幕交易的检测水平。

(2)增强监察分析系统(EIA)。增强监察分析系统(Enhanced Investigative Analytics,EIA)主要用于调查和执法事务,由ASIC于2017年开发。除了具有与MAI类似的大数据分析功能外,EIA还可通过算法在广泛的证据数据库中匹配和识别交易模式(Trading Pattern),帮助监管机构更准确判断事件间的关系,为事件提供证据支持及创建事件详细的全过程时间表。通过EIA创建的事件过程时间表,ASIC的监督和执法团队能够更早地介入,防止更严重、更广泛的不当行为。

(3)市场实体合规系统(MECS)。市场实体合规系统(Market Entity Compliance System,MECS)是2015年上线的在线监管合规性门户网站,目的是帮助市场主体履行监管义务并收集相关信息。目前,MECS主要为市场参与人提供在线提交申请及通告的服务,帮助市场参与人在线实时提交、查看、回应、管理业务申请和通知。ASIC计划未来逐步扩大和增加MECS可处理的电子业务范围和数量,充分利用电子化手段处理各种市场业务,有效地收集和存储数据。

4.新加坡

新加坡金融管理局(Monetary Authority of Singapore,MAS)于2018年初开始开发一款名为阿波罗(Apollo)的数据分析工具,该项目旨在帮助执法人员发现金融市场中的不当行为,比如内幕交易及市场操纵。该工具学习行业专家行为,对交易数据进行分析,一旦发现可疑交易报告,在专家人工审查确认后以可视化的方式输出预测结果,为调查人员提供了快速的案件概览。MAS认为,该项目能将每个案件的前期调查阶段从几个月缩短到几个小时。

5.其他国家和地区

目前,意大利、荷兰等国家的监管部门也在尝试应用大数据、机器学习、云计算和数据存储等技术开展科技监管,但目前处于试验或开发阶段。作为亚洲主要金融中心,中国香港证监会日益重视科技监管的作用,建立了市场情报计划(Market Intelligence

Programme)和数据分析小组(Data Analytics Group),尝试通过引入监管科技,提高检测市场风险及不正当行为的能力。

科技监管不仅是工具意义上的监管再造,更重要的是创新技术带来的监管变革。传统证券监管往往是在检测到可疑交易或发生事件之后才启动调查,相对被动,而科技监管通过科技赋能开展风险事前预防和事中实时监控,更加积极主动,更有效率,能在监管资源有限的条件下最大限度地发挥监管影响力。他山之石,可以攻玉。当前,全球科技监管已步入大数据阶段,美国相对领先,实现了数据集中和准实时、更全面的大数据分析,澳大利亚和英国紧跟其后,新加坡、意大利、荷兰等国家也在加快步伐,相关经验值得学习和借鉴。

(本文仅代表个人学术观点,不代表所在机构意见。)

|