微众银行科技发展总监 万磊

随着数据要素重要性的提升,金融机构最关键的转型方向将是围绕数据生产要素重构企业边界,重塑组织架构,打造适应新型生产要素的企业核心竞争力,从而解放数据生产力、最大程度地挖掘和发挥数据要素的价值。微众银行自成立6年多以来,一直在人工智能、区块链、云计算和大数据等金融科技的四大领域践行积极探索,2020年,基于在这些领域所取得的成效及经验积累,微众银行开始面向数据要素的安全存储、可信传输、协同生产等三大核心诉求,铸就了“数据新基建”的完整版图。

2020年,在疫情冲击、贸易摩擦加剧、金融监管趋严等因素的影响下,全球金融和政治秩序的不确定性大幅提升,给个人和企业都带来了深远的影响。不过,危机之中也酝酿着新的机遇:“非接触”式服务愈加普及,数字化进程不断加速,数据要素的重要性被提升到战略层面,从而推动了全面数字化时代的到来。迈入2021年,大力发展金融科技和实现数字化转型或将仍是银行机构迫切要实现的战略目标。与此同时,一些新的发展趋势也已渐渐清晰,值得我们高度关注。

“数据要素”时代的新挑战与新对策

2020年4月,中共中央、国务院印发《关于构建更加完善的要素市场化配置体制机制的意见》,首次将“数据”纳为生产要素之一,与土地、劳动力、资本、技术等传统要素并列;2021年1月,中共中央办公厅、国务院办公厅又印发了《建设高标准市场体系行动方案》,再次强调要加快培育发展数据要素市场。不难预见,随着数据要素重要性的提升,金融机构最关键的转型方向将是围绕数据生产要素重构企业边界,重塑组织架构,打造适应新型生产要素的企业核心竞争力,从而解放数据生产力、最大程度地挖掘和发挥数据要素的价值。

不过,数据要素有别于过去我们所看到的一些生产要素,其本身具备一些特性:第一,分散性非常明显,数据往往较分散、由很多的个人或者机构拥有;第二,数据只有聚合起来才能发挥价值;第三,数据要素具备非竞争性,难以实现排他性,确权也会比较困难,同时又存在非常强的易复制性。这些特性导致数据要素存在数据产权难以界定、容易形成数据孤岛、不易评估和发挥聚合价值、容易被泄露、盗用、滥用以及难以追踪等挑战。

不同历史时期的关键生产要素,往往需要依赖于当时的基础设施升级方能最大程度地释放生产力。同样地,数据要素面对上述挑战,也需要基于人工智能、区块链、云计算、大数据等新型金融科技,构筑“数据新基建”解决方案,从而实现安全存储、可信传输和协同生产等机制,以此解放数据生产力。基于以上判断,微众银行开始在这一领域进行积极的探索。

依托金融科技,筑就“数据新基建”

事实上,微众银行自立行以来,就一直在人工智能、区块链、云计算和大数据等金融科技的四大领域积极探索,不断加大投入,经过6年多的发展已取得了不菲的成果。

例如,在人工智能方面,发布了全球首个工业级人工智能联邦学习开源框架FATE;建立了自研的人工智能客服系统;采用业内领先的人脸识别与活体检测技术,推出金融级远程身份认证产品;构建了开放的人工智能营销解决方案,实现高价值产品的精准获客与用户价值提升;在资管科技上推出智能资产管理科技平台“揽月”,助力资管机构补齐科技短板、突破数据瓶颈;管理构建智能化运维体系,由机器人管家负责资源调配,仅需约十名运维人员就可以管理过上万台的服务器,可大幅降低IT运维成本,有效提升运维管理效率。

在区块链方面,微众银行联合国内多家金融机构和科技企业共同发起成立了深圳市金融区块链发展促进会(简称“金链盟”),并搭建了金融级的区块链底层平台FISCO BCOS。作为最早开源的国产联盟链底层平台之一,FISCO BCOS开源社区现已汇聚超2000家企业及机构、逾4万名社区成员参与共建,发展成最大最活跃的国产开源联盟链生态圈。社区内数百个应用基于FISCO BCOS研发,超120个项目在生产环境中稳定运行,覆盖包括政务、金融、公益、医疗、教育等多个关乎国计民生的业务场景。其中,微众银行全面参与推进了机构间对账平台、供应链金融服务平台、区块链版权保护平台等应用的落地,并在深圳市地方金融监督管理局的指导下,联合深圳市互金协会开发了“网络投票决策平台”,助力深圳破解网贷良性退出难题,支持政府与监管部门提升监管能力。

在云计算方面,微众银行构建了国内首个基于安全可控技术的全分布式银行系统架构,并成功建立同城多中心多活架构。该架构完全采用X86的PC服务器以及大量的开源组件作为技术依托,银行掌握全部核心的知识产权,没有使用任何由传统金融企业服务商提供的高端商业化技术产品或解决方案。更进一步地,微众银行把基于具有我国独立自主知识产权鲲鹏芯片的华为ARM泰山服务器部署使用在核心的金融业务场景中,从而真正实现了关键核心技术100%自主研发和银行核心系统的软硬件全面自主可控,该项目也荣获了中国人民银行“2019年度银行科技发展奖”一等奖。

在大数据方面,微众银行针对传统风控方式存在的信息不对称、数据获取维度窄、人工采集成本高、效率低等缺点,选择以大数据为核心构建与完善风控规则,运用逻辑回归、机器学习方法,建立了一系列的数字普惠金融业务风控模型及反欺诈能力,并推出了微粒贷、微业贷等核心产品。

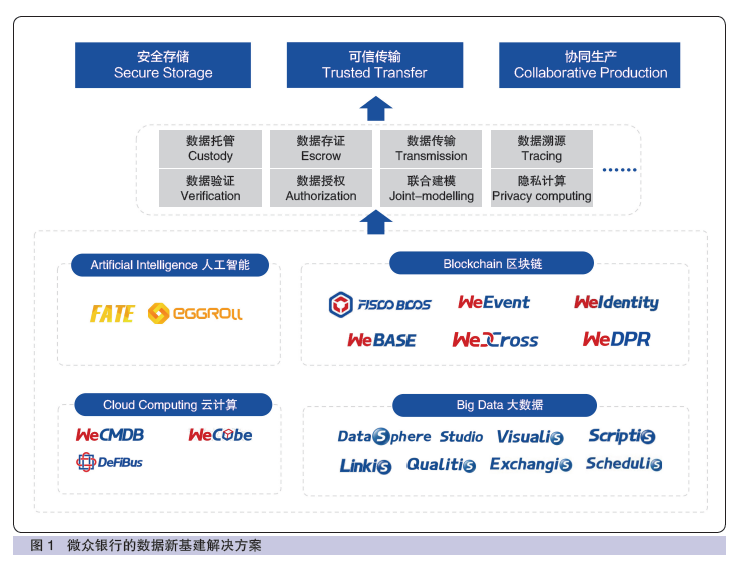

2020年以来,基于上述金融科技积累和应用实践经验,微众银行开始面向数据要素的安全存储、可信传输、协同生产等三大核心诉求,提供了一系列的开源框架、底层技术套件或整体解决方案,包括如数据托管、数据存证、数据传输、数据溯源、数据验证、数据授权、联合建模、隐私计算等服务,从而筑就了“数据新基建”的完整版图。微众银行的数据新基建解决方案如图1所示。

首先,在数据要素的安全存储需求方面,微众银行开发了一套金融级、一站式、开源开放的大数据平台套件――WeDataSphere。该套件涵盖了数据管理开发的全流程,包括基础平台和功能平台两大部分。其中,基础平台基于Hadoop、Spark、Hbase等各种开源组件,构建起可靠的计算、存储、数据交换和数据分发能力;功能平台则由平台工具、数据工具、应用工具三大层次组成。两大部分相辅相成,构成了一套完整的大数据底层技术套件,可为数据安全存储相关的商业解决方案提供有力的基础设施支撑。

其次,在可信传输方面,微众银行推出了面向智慧政务的一系列数据要素解决方案,助力政务数据的可信传输,其中一个典型例子是助力澳门与广东的政府部门实现了粤澳健康码的跨境互认产品。该产品经用户同意授权后,即可开始启动健康数据转码;数据转码之后,数据核实通过区块链机制来进行,其中只需传递文件的哈希值和用户的数字签名,而数据的原文信息依然保存在健康码发行机构的本地数据库中;用户无须在多个平台重复填写信息,而系统在获得授权后将自动为用户转码。自2020年5月始,“粤康码”与“澳门健康码”互认系统正式启用并实现快速转码、亮码通关,截至11月末,持健康码通关凭证通关人员累计已超3000万人次。

最后,在协同生产方面,微众银行根据主体参与类型的不同,划分了个人数据应用回路及机构间数据协同回路两大类数据价值回路,并衍生出四大主要协同模式。在具体实践中,微众银行携手北京环交所和北京绿普惠网络科技有限公司,基于“善度”框架推出了激励碳减排的绿色出行普惠平台,借助5G、物联网、区块链等新基建对善行进行全面的度量、激励、跟踪和监督,在兼顾绿色创新和风险防控平衡的前提下,通过开放合作,实现绿色生态闭环。该平台采用了微众银行的WeIdentity开源方案管理注册用户的链上身份,利用车联网设备对用户车辆停驶减排行为进行精准度量,并将碳减排量转化为碳积分后,分发至用户的链上账户中,可供用户兑换商品、服务和公益活动,实现正向反馈,价值共赢,且全流程公开透明,相关记录可随时追溯查证。

除了以上三大类与数据要素密切相关的场景,微众银行还以数据新基建方案为根基,有力地支撑了行内多个业务产品的数字化经营。无论是小微金融、个人金融、供应链金融等创新产品,还是KYC、授权、数字营销、数字风控、存证、仲裁、催收等金融产品全生命周期的各个环节,数据新基建的技术和应用框架都皆已贯穿其中,从而为微众银行解决普惠金融的世界性难题提供了现实可行的路径。

展望2021:数据新基建助力产业数字化

当前,各个行业领域的数字化发展程度不一,居民衣食住行等生活消费领域和金融服务领域的数字化程度已经成熟,而第一、第二产业与公共部门等产业领域的数字化进程还有大幅提升的空间。从本质上看,产业数字化的核心需求是要完成从产业世界和物理世界到数字世界的映射,构建起基于数据驱动的商业模式。那么,随着一系列的数据新基建解决方案的完善,数据将有望在产业实体之间进行便捷、可信的价值传输和分布式协作,实现更深层次、更广领域的信任传递,从而能够真正实现数字经济生产力的全面解放,推进产业数字化的发展。

更进一步地,从银行的角度来看,随着银行数字化和产业数字化的加速发展,银行和产业的联手合作就变得更加顺其自然。在过去的发展历程中,银行业往往容易忽略“开放”的重要性,但银行业务本身并非一个天然的高频场景,银行想保持获客能力和客户黏度也将越来越难。因此,未来,银行业只有顺着产业数字化的方向去做场景的延伸、逼迫自己更加开放地走向场景,才有机会更好地服务长尾客群,实现普惠金融的目标。

综上,展望2021年,预计在数据新基建的助力下,产业数字化与银行数字化将迸发出更多融合发展的创新机遇,银行机构的最优策略应是拥抱“开放银行”,跳出行业边界的封闭思维,找准定位,明确优势,将自身的资源和能力嵌入到一个合适的产业生态系统中,与其他产业和企业实现共赢。

|