梅州客商银行首席信息官 嵇津湘

“左岸”一词源于法国巴黎。在巴黎,塞纳河把市区一分为二,也把巴黎分成了两个截然不同的世界,两个风格鲜明的思想和经济区域。据说当你在塞纳河左岸散步时,与你擦肩而过的路人很可能是一位大学教授、作曲家或是画家。而你在塞纳河右岸,如果匆忙中踩了一个人的皮鞋,那鞋的主人很可能是一位银行家、基金经理或是证券投资人。“左岸”是巴黎的艺术和创新的源泉,“右岸”是巴黎的金融和现代商业之都。“左岸” 的特质很像新金融的特点,即从0 到1,注重创造性、差异化、不可复制性;“右岸”的特质则很像传统银行的特点,即从N 到N+1,注重标准化、规模性、种类繁复。

民营银行作为金融改革创新的新生力量,需要在中国银行业的“红海酣战”中生存下来,找到各自长期发展的方向。多数民营银行开业不足两年,尚处在发展的幼年期,自身模式与发展环境都存在不确定性,如品牌知名度不高、客户的信任感有待于建立、负债能力有待于提高、贷款客户的获取方式需要更加多元并有效、风控体系需要经受时间考验、中间业务有待于开拓、政策有待于进一步明晰等。民营银行创新多变的业务发展模式,人工智能、大数据、云计算等新技术的冲击,都对银行IT 系统架构提出了前所未有的挑战。“左岸”还是“右岸”,我们将如何选择?

一、商业银行IT 架构的价值点

银行IT 架构是企业架构(EA)的重要组成部分, 也是支撑业务架构规划、业务愿景实现的可靠保障。概括而言,IT 架构的价值有三点:

(1)IT 架构应该服从和服务于业务架构。IT 架构只有服务于业务架构才能体现它的价值,单纯追求技术的领先和理论的先进没有实际意义。

(2)IT 架构要在不断实践中逐渐演进和日趋完善。IT 架构是伴随业务的发展和外部环境的变化而逐渐演进,不是静态的标准和一成不变的理论知识。与业务发展阶段相适应并适度领先的IT 架构是最高级的形态。

(3)IT 架构需要特别关注可遵循性和可落地性。IT 架构应该指引我们最应当做什么和不应当做什么,并可以在项目过程中被遵从。

二、业务热点分析

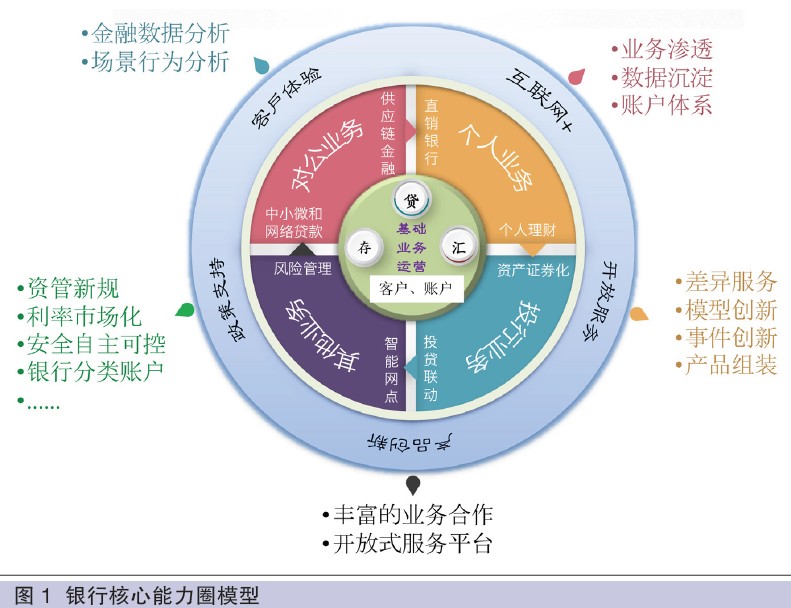

目前国内的金融创新层出不穷,直销银行、网络贷款、供应链金融、智能投顾、数字银行等等。大型银行、股份制银行、城商行、民营银行都纷纷投身其中。这些热点还将持续,新的机会也将不断涌现。以能力圈模型(如图1 所示)来归纳,处在核心位置的是围绕客户和账户的基础服务,以及存、贷、汇等基础产品。无论是传统商业银行数量庞大的产品体系,还是互联网银行简洁极致的产品体系,都是基于以上基础服务和基础产品的延伸和创新。当下的创新热点也往往是传统商业银行领域的某一领域的极致化细分和跨界的组合,比如直销和供应链。能力圈外层是银行软实力的集中体现,通常也是差异化发展的决定性因素。这种软实力主要包括持续改善客户体验的能力、与不断涌现的互联网金融形态结合的能力、通过开放平台将银行服务向外输出的能力、科学的产品创新体系和流程以及精准把控政策方向的能力。

三、客商银行IT 架构的实践

梅州客商银行(以下简称“客商银行”)作为民营银行中金融新生力量的一份子,是广东银监局辖内第一家民营银行,也是全国唯一一家总部设在原中央苏区的民营银行。客商银行肩负着加大供给侧结构性改革、破解粤东西北地区中小微企业融资难题、构建良好营商金融生态环境、提升革命老区人民金融服务水平的重任。客商银行的业务规划既有塞纳河“左岸”的创新和梦想; 也有“右岸”的传承和现实。

1. 客商银行的业务规划

客商银行的定位是服务“三农”和“两小”,以普惠金融为着力点,以互联网金融为服务手段,以科创金融为业务模式,以全球“客商”为特色客户。客商银行互联网战略是信贷即服务、支付结算即服务、财富管理即服务、账户即服务。总的来说,客商银行业务规划是多目标发展,线上线下结合,传统业务和创新业务并重。

为了支撑上述的业务规划,客商银行IT 架构从自身业务特性出发,追求经典与创新的有机融合,为各个交易渠道、各类开放互联场景提供稳定、灵活、高效的系统支撑能力。客商银行的IT 架构的特点可以概括为“M&M”架构体系(如图2 所示)。第一个“M”是Multi-channel integration,即多渠道一体化运营;第二个“M”是Multi-kernel abilities center,即多核心能力中心。多渠道整合平台支持全场景快速接入,提供统一的逻辑提取、统一控制、精准权限、安全分层、联合监测;多核心聚合灵活支撑产品创新,实现标准服务、灵活组合、分级服务、精确契约、松散耦合。

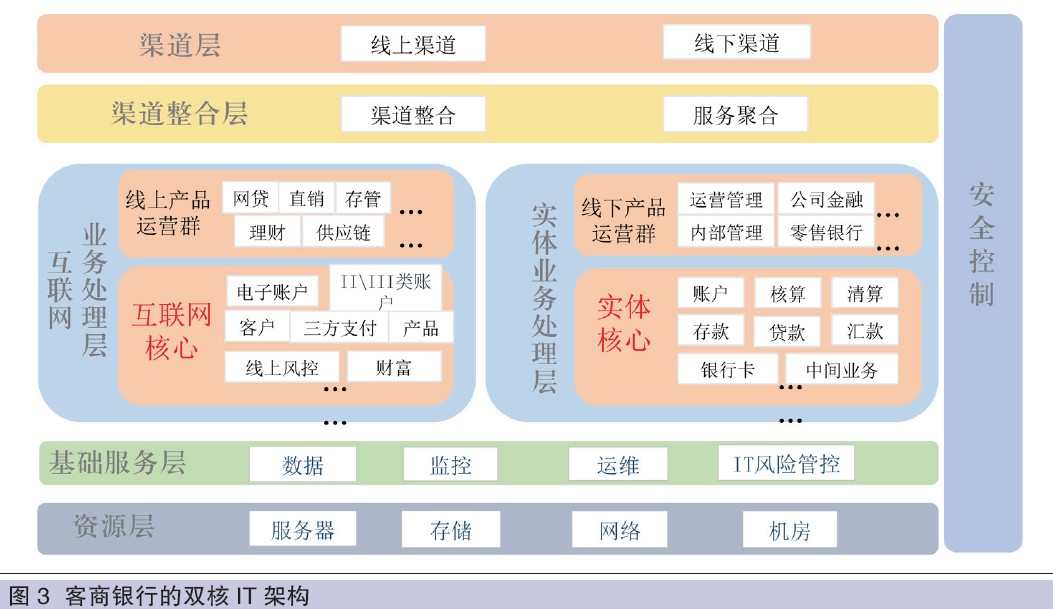

2. 客商银行的双核IT 架构

客商银行在实践中采用了双核心架构,即实体核心+ 互联网核心,如图3 所示。实体核心如同“右岸”,解决从N 到N+1 的问题。实体核心需要采用标准化、规范化的方式快速建立商业银行所需的基础能力和基本产品;并且能够从经典产品服务库和同业成功经验中快速复制输出产品,实现低成本快速试错。互联网核心如同“左岸”,解决从0 到1 的问题。互联网核心需要采用定制化、灵活化的方式建立某一细分领域的深度创新能力,并且能够适应市场的要求快速优化,并随着业务发展逐步向相关领域延展。

在技术方面,实体核心一般采用集中式系统架构,注重强事务一致性控制,采用双活设计保障高稳定性和高可靠性;互联网核心则多采用云化设计思路,采用分布式思想保持事物一致性控制,通过无状态化、高冗余的微服务设计实现敏捷创新和快速迭代。

在实体核心建设方式上,客商银行选择了托管模式。通过与具备银行系背景、技术实力深厚、托管经验丰富的科技公司合作,快速建立客户信息管理、账户核算、资金清算、基本存贷汇、借记卡、个人按揭、公司贷款、中间业务等业务能力。在互联网核心建设方式上,客商银行专注于互联网金融业务,选择了自研模式。通过自主研发逐步建立电子账户体系、支付清算,提供数字银行、网贷、账户存管、聚合支付、线上风控等业务服务。“服务聚合平台”集成实体核心和互联网核心的业务能力,为渠道系统和外围系统提供创新、稳定、安全、高效的服务能力。

3. 客商银行的业务运营模式

受限于民营银行“一行一店”的模式,客商银行在渠道建设方面的重点是将线上丰富的产品和良好的客户体验引入线下网点,并结合移动互联技术突破物理地点的局限。也就是采用一体化思路统一运营线上线下渠道,将线上渠道的界面、流程、服务模式嫁接到线下,为客户提供统一的产品管理和一致的客户体验。App、公众号、开放平台API 既是服务线上客户的渠道,也是统一的产品展示和体验店。客户到店或客户经理上门,在一致的客户体验下,由客户经理协助完成交易。

民营银行建设初期产品数量较少,线下产品创新周期长、投入大,而且随着业务方向的发展也需要不断地试错和调整。采用一体化运营的方式可以有效地解决上述问题。以往在线上的App、公众号、合作平台场景等渠道发行的产品,无论是银行自营的智能存款,还是代理销售的理财、基金、保险类产品,都可以依托一体化运营体系在线下网点展示和销售。

早在2015 年6 月公布的《关于促进民营银行发展的指导意见》就明确要求,“民营银行应当确立科学发展方向,明确差异化发展战略,制定切实可行的经营方针,发挥比较优势,坚持特色经营,与现有商业银行实现互补发展,错位竞争。”民营银行从启航伊始,其重要使命之一就是探索良好的公司治理机制,探索把现代化的金融服务和现代化的中国的金融产业资本发展培育紧密结合起来,体现出特色和差异化,并进一步服务实体经济。目前民营银行的队伍已经壮大到17 家,除了少数资源禀赋特殊的友行,多数成员还在黎明前的迷雾中苦苦摸索差异化生存之道。继承传统商业银行的经验, 有效地运用金融科技发展的最新成果,驾驶民营银行科技之舟在迷雾中前行,不迷失在“左岸”和“右岸”的风景中,我们需要不断求索、共同努力。

|