广东南粤银行首席信息官 黄思颖

AI大模型技术相较于过往的ABCD(人工智能、区块链、云计算、大数据)等新技术更加进步,是一场颠覆式的技术变革。AI大模型技术的发展提高了人工智能的普适性和泛化性,使得人工智能可以在更多的领域和场景中应用,从而扩大了数字创新的范围和深度。大模型让我们能够完成一些以前难以想象的事情,如让AI生成图像、诗歌、文本、音乐、编写代码等,也让我们面临一些前所未有的挑战,如数据安全、模型可信、知识产权、人工智能伦理等方面的问题。

AI大模型技术不仅改变了处理数据和信息的方式,也改变了我们认识世界和判断事物的方式。AI大模型技术不仅对劳动密集型的工作产生影响,也对脑力密集型的工作产生了深刻影响。未来几年,AI大模型技术逐步成熟,将会重构现有的社会分工以及商业模式,给整个社会带来巨大变化。我们需要在充分利用其优势的同时,注意防范其潜在风险,并积极探索适应其变革的策略和路径,把握好技术变革带来的机遇。

一、银行业AI大模型应用场景

1.同业的应用情况

2022年1月,人民银行、原银保监会分别发布了《金融科技发展规划(2022―2025年)》和《关于银行业保险业数字化转型的指导意见》,提出“十四五”时期金融机构数字化转型工作目标和重点任务,并在业务经营管理数字化、数据能力建设、科技能力建设等三方面提出了相应的指导意见。我们看到,这三个方面也是当前中小银行数字化转型的痛点与难点,中小银行应该积极探索AI大模型在金融服务场景中的落地。

随着金融科技的发展以及数字化转型的深入推进,银行业积累了一定的数据基础设施、大量的数据和丰富的应用场景,为AI大模型技术的落地应用提供了肥沃土壤。目前,业界普遍认为AI大模型技术将为金融行业数智化转型带来新一轮变革与创新。例如,工商银行、农业银行、建设银行等国有大行已经率先将AI大模型技术应用到具体业务场景中,招商银行、平安银行、兴业银行、江苏银行等股份制银行及城商行也正积极推动或密切关注AI大模型技术在金融场景的最新应用成效。

2.对应用场景的思考

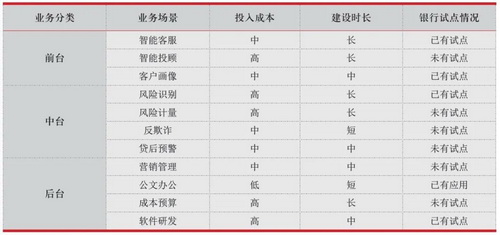

相比现有的AI技术,AI大模型技术可以处理更加复杂、庞大的数据集,具有更好的泛化能力,可以处理不同类型的数据,并可应用在银行前、中、后台不同业务场景中,带来明显的质效提升。AI大模型在银行前、中、后台可落地的应用场景见表1。

表1 AI大模型在银行前、中、后台可落地的应用场景

当前,AI大模型技术在银行业的应用虽然在数据安全、模型可解释性、法律法规、伦理道德等方面面临着一些挑战和风险,但是其在银行业的应用是非常有价值和有意义的,可帮助银行提升服务质量、降低运营成本、增加营收收入、优化风险控制、促进金融创新等,让银行业务更加智能化、数字化、人性化,从而满足客户的多样化需求,提高客户的忠诚度和满意度,增强银行的竞争力和影响力。

AI大模型技术的浪潮已席卷全球,国内外诸多金融机构均已开始加速应用场景的探索。中小银行应充分意识到,AI大模型技术不只是噱头,而是有望切实带来革命性生产力提升的范式变革。

二、AI营销助手应用案例:智能营销工具

智能营销工具项目的目标是打造一个基于AI大模型智能营销工具(AI营销助手),利用大模型技术帮助银行客户经理发现、挖掘、跟进和转化客户的潜在商机的系统,从而帮助银行客户经理提升获客、客户服务和管理能力,增进客户关系,提升客户忠诚度,提高营销效率和服务质量。

该项目中AI大模型所使用的数据包括行内、行外两部分数据。行内数据涉及客户在行内发生的账务数据、开立的账户数据以及持有的产品等相关数据。行外数据则有两个来源:一是采购的第三方数据,如工商数据、征信数据、企查查数据等;二是自动采集的外部数据,如政府、企业、资讯平台等的公开数据。

该项目通过AI大模型对这些海量数据进行关联学习,识别出客户的需求、痛点、偏好、风险等特征,从而发现具有潜在价值的商机。通过AI大模型,根据客户的特征和商机的属性,生成不同形式、不同内容的营销创意和方案,帮助客户经理实现个性化的商机跟进和沟通,并通过客户经理的反馈,提取出客户的意图、情绪、态度等信息,从而挖掘出客户的隐性需求和商机。同时,针对不同的商机进行评估和排序,确定最优的转化策略和行动方案,实现高效的商机转化和业务成交。

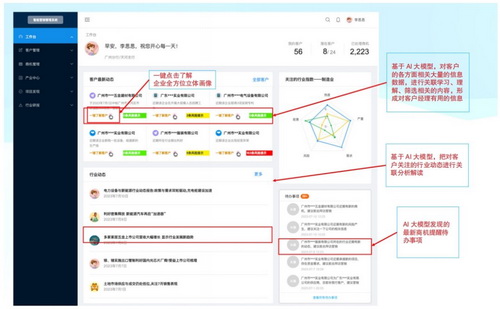

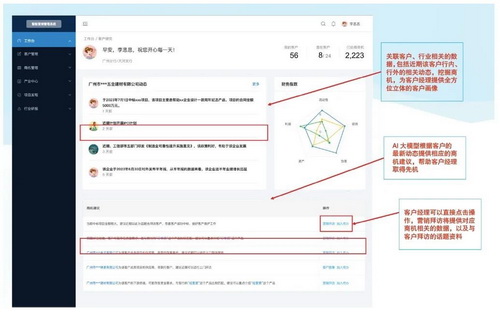

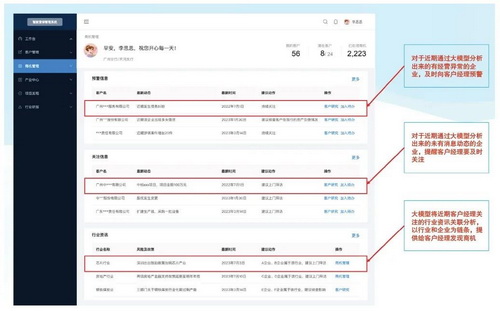

图1~图4分步骤演示了客户经理借助工作台进行客户商机挖掘过程,并针对每张图的关键点进行了说明。

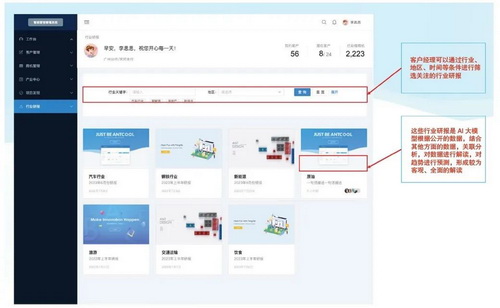

图1 客户经理工作台

图2 客户经理商机管理功能-1

图3 客户经理商机管理功能-2

图4 客户经理商机管理功能-3

三、AI大模型技术应用面临的问题与建议

中小银行往往在AI大模型应用方面存在着起步晚、人才少、数据少、科技能力薄弱、投入成本有限等问题,其中除一小部分中小银行采用跟随策略外,大部分中小银行尚处于观望状态。中小银行在尝试探索AI大模型应用时,通常会遇到“如何着手”“如何落地”“中小银行的优势在哪里”等方面的问题,针对上述问题,笔者提出一些建议。

1.如何着手

在探索AI大模型技术的过程中,中小银行应避免进入研究算法的误区,应该利用已有的算法和方法论,将重点放在大模型的应用而不是纯粹的算法研究上,找到与其实际问题相结合的途径,用好大模型解决自身面临的挑战,而不是开展大模型的基础研究。

2.如何落地

中小银行应采用积极探索的态度,及时抓住大模型这个革新机遇,结合自身的资源禀赋,选择合适的场景,并遵循先行先试的原则,采用渐进式的应用策略,充分发挥中小银行灵活的优势,与基础技术厂家合作共赢,专注研究银行领域的应用场景。

3.如何化劣势为优势

AI大模型技术应用需要大算力、大数据、多模型等的加持,中小银行由于人才匮乏、IT基础薄弱、数据缺失、成效不明显等问题,使得新技术应用投入产出比不高,往往望而生畏。然而,AI大模型技术应用是一个厚积薄发的过程,目前各个细分领域的应用正在萌芽发展,再具体到银行业,无论大小银行均处于同一起点,在任何技术变革的起步阶段,敢于想象和实践者将会脱颖而出。中小银行的经营范围较小,数据更加容易治理与补齐,更加容易进行组织动员,更加适合人工智能快速反馈训练模型的特征。相比大银行,中小银行通过选择合适的场景,采用渐进式、持续地训练和优化自身模型,积小为大,更加容易在AI大模型技术应用场景产出业务价值。

中小银行可以通过将重点放在实际应用上,结合自身资源禀赋,利用已有的算法和方法论,小成本、渐进式地开展大模型的应用场景。在大模型技术应用方面应“可为,敢为,善为”,为中小银行业务增长带来巨大的价值和机遇。

作者:广东南粤银行首席信息官 黄思颖

广东南粤银行数字银行部副总经理 林伟

广东南粤银行首席信息官 黄思颖

|