河南中原消费金融股份有限公司副总经理 邵 航

当前,随着数字经济的蓬勃发展,数字金融新业态、新模式层出不穷,为金融行业注入了强劲动力,同时也对金融消保工作提出了更高要求。面对新形势,构建“大消保”格局,以数字化赋能消保,已成为推动金融服务高质量发展的必然选择。在此背景下,持牌消费金融公司作为服务广大消费者的重要力量,积极拥抱数字化转型,将消保理念融入产品设计、业务流程、风险控制等各个环节,以科技之力筑牢金融安全防线,以数字之能提升金融服务质效,为构建和谐健康的金融生态环境贡献力量。

一、构建数字时代消保新生态

中国人民银行《中国金融稳定报告(2023)》显示,2022 年,银行业消费金融投诉量达9800万件,同比增幅17%。对于消费金融公司而言,高频、小额、分散的业务特征使得客户数量高于部分传统金融机构,而客户质量却远低于传统金融机构,随着客户维权意识的增强,消费金融公司的投诉量不断攀升。除此之外,麦肯锡《2024中国消费趋势调研报告》显示,人工客服日均处理咨询200 余件,而当代年轻消费者更期待秒级响应,传统消保问题处理方式高度依赖人工,耗时长且易遗漏关键信息,同时因数据量大难以分析,无法有效识别系统性风险,亦无法精准捕捉客户需求,这在一定程度上增加了消费金融公司的消保难题。因此,引入数字化消保技术对于消费金融公司而言尤为重要。

数字化技术的引入,为消保工作带来了革命性变革。大数据分析能够精准识别客户需求,人工智能技术可实现7×24 小时的智能服务,区块链技术则确保了交易数据的真实可信。这些技术的综合应用,助力消费金融公司构建起全方位、立体化的消保工作新体系,推动着消保向智能化、精准化、高效化方向迈进。

河南中原消费金融股份有限公司(以下简称“中原消费金融”)特有的数字化消保模式不仅是技术上的升级,更是消保体系范式的变革。其核心价值在于将消保理念融入产品设计、营销推广、客户服务、风险控制等全流程,以数据驱动打造“事前预防―事中管控―事后解决”的全流程数字化消保体系。

中原消费金融致力于构建便捷、透明、可持续的数字消保新生态――对消费者而言,透明更便捷;对公司而言,合规更高效;对监管而言,治理更精准――最终实现多方共赢。

二、中原消费金融数字化消保的“三步走”战略

中原消费金融始终坚定走在数字化建设的前沿,敏锐捕捉行业动态,勇于探索并付诸实践。在实际工作中,中原消费金融重点推进公司内部的消保数字化转型,紧密结合内部业务流程,大力推动线上化建设和数据思维的双重融合。同时,在客户层面,中原消费金融始终秉持“以客户为中心”的理念,将其深度融入产品设计的每一个环节,从产品构思之初便将消保的理念贯穿其中,确保为客户提供更优质、更安全的金融服务体验。

在数字经济浪潮下,中原消费金融以前瞻性布局开启数字化消保转型新篇章,通过“三步走”战略实现系统性变革。

第一步:搭建数字化基座,建立数据中台和客诉预测模型。中原消费金融聚焦搭建覆盖业务流程全场景的数字化基座,建立以数据中台为核心的智能决策体系,将消保机制前置嵌入产品设计节点,并建立客诉预测模型,实现消保风险的有效预防。

第二步:构建智能消保体系,提升服务效率与温度。中原消费金融构建了数据驱动的智能消保体系,依托用户行为数据与用户画像,深度挖掘客户需求,并不断迭代消保数字化产品的设计与服务模式,实现服务“效率”与“温度”的双重提升。

第三步:平台化升级,集成七大功能模块,优化客户体验。中原消费金融着力进行平台化升级,围绕“以客户为中心”的核心价值观构建数据分析模型,用数据牵引业务流程、运营体系及数字化产品的调整优化。中原消费金融自主研发了智能消保一体化平台,该平台集成智能座席系统、全景数据看板、实时预警辅助、全渠道知识库系统、智能服务运营平台、用户分层应用系统、质检系统等七大功能模块。在实践过程中,智能消保一体化平台能够实现客户旅程与消保审查的实时映射、业务数据与消保指标的动态关联,在提升消保整体运营效率的同时,也极大提升了客户体验。

三、科技赋能,深化消保工作探索之路

在数字经济与金融科技深度融合的当下,中原消费金融以科技为支点,撬动了消保领域的“三重门”革新――将风险防控节点从售后救济前移至产品设计源头,将客户服务模式从被动应答升级为主动感知,将黑灰产对抗战术从单点阻击进化为生态联防。这种覆盖“产品全生命周期管理、服务全渠道智能化、风险全链路数字化”的立体化消保体系,不仅实现了客诉处理效率的3倍提升,更开创性地将消保从成本中心转化为价值创造引擎。通过A I 审查中台、智能语义解析、跨机构风险图谱等技术的深度耦合,中原消费金融正重新定义持牌消费金融公司的科技向善实践范式。

1.科技赋能消保审查体系,从源头守护消费者权益

为确保产品和服务能够有效保障消费者权益,中原消费金融建立了一套以科技赋能的消保审查体系。这一体系的关键要素在于从消费者角度出发拆分产品各个环节,将客户易诉点融入产品设计全流程,实现从源头防范侵害消费者权益的行为。此外,中原消费金融已通过产品及营销等相关系统内嵌审查流程,实现系统对产品和服务进行上线前的强制审查校验,防止产品和服务绕开消保审查环节进入市场,以提升消保审查的独立性、权威性和约束力,促进消保与业务紧密融合。

同时,消保审查作为金融风险防控的前置关卡,中原消费金融也正经历着从传统人工审查向智能化、系统化转型的探索之路。当前,中原消费金融致力于打造数智化消保审查平台,计划依托大模型等数字技术,实现线上产品审查、营销宣传智能预审、审查记录全面归档、审查意见系统追踪、审查规则迭代公示等多项功能,确保整体审查过程可视化管理,实现消保审查提质提效。

2.科技赋能智能客服及投诉处理,提升客户体验

除了消保审查等前置流程外,数字化消保体系同样运用于中原消费金融智能客服和投诉处理领域。

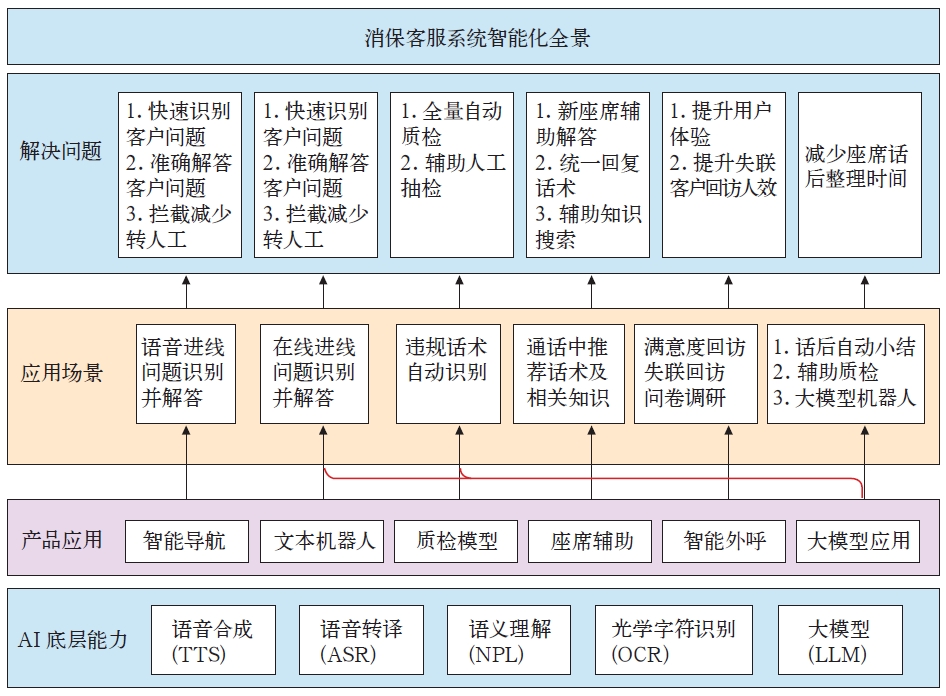

智能客服系统通过整合人工智能、自然语言处理和大数据分析技术,能够快速理解消费者需求并提供精准解答(如图1 所示)。例如,智能客服可以通过关键字匹配和语义分析,自动识别消费者咨询中的消保相关问题(如贷款利率、费用说明等),并实时反馈答案,减少人工客服的重复性工作。智能客服系统积累大量消费者咨询数据,并利用机器学习技术不断优化问答模型。例如,系统可以分析高频问题,自动生成标准化解答模板,或根据消费者反馈调整服务策略,从而持续提升服务质量。

图1 智能客服系统架构

数字化消保体系也一并运用于投诉处理系统,通过整合客户画像、行为数据和智能分析技术,构建差异化的客户服务体系。一方面对客户进行标签化处理,通过分析历史投诉数据和行为数据,识别可能导致投诉的关键因素,预测其投诉风险。另一方面通过大数据分析,数字化消保平台可挖掘投诉背后的共性问题,为公司优化产品设计和服务流程提供依据。

3.科技赋能黑灰产打击,筑牢金融安全防线

数字化消保体系不仅应用于提升服务效率和客户体验,在打击黑灰产方面也发挥着越来越重要的作用。2024 年,中原消费金融整合内部资源,由多个部门协同开展黑灰产打击专项工作。在内部治理方面,构建了覆盖贷前、贷中、贷后全流程的黑灰产防控平台,实现对黑灰产客户的统一识别与分类管理,并据此制定差异化运营策略,通过持续挖掘违规线索、动态研判风险特征,不断优化升级打击策略。在外部协作方面,积极深化与金融机构、律师事务所等专业机构的沟通合作,通过定期交流、信息共享,共同完善打击方案,构建多维度的防控体系。2024 年全年,中原消费金融以“科技驱动精准防控”为核心,持续迭代风控模型,通过强化机器学习算法对异常行为的识别能力,搭建贷前、贷中、贷后全链路的黑产预警体系,并结合声纹识别等人工智能技术,实现黑产风险拦截效率显著提升,有效识别并拦截中介代办、电信诈骗等黑产案件800 余件,为客户挽回资金损失达1600 余万元。

四、未来展望

站在2025 年新起点回望中原消费金融走过的数字化建设道路:从最初的全人工流程到如今的数智化消保体系,完成了消保数字化系统从无到有的跨越;以81% 的智能系统分流率、客户满意度98% 的实绩,完成了从“被动应对”到“主动防御”的范式跃迁。

在金融科技蓬勃发展的今天,消费金融公司真正的核心竞争已不再是单纯的流量争夺,而是如何将客户权益保护转化为可持续增长的动力,实现消保与发展的共生共荣。未来,中原消费金融将继续深化技术创新、提升服务便捷性,为消费者提供更加优质、个性化的金融服务。

|