中国银行股份有限公司网络金融部副总经理 董俊峰

一、大数据的应用特征和国际先进银行的实践

互联网的飞速发展,对传统行业的生产经营模式产生了根本性的影响,并带来爆炸式的数据量增长。海量数据在蕴含巨大价值的同时,数据结构和处理方式等也发生了巨大的变化,“大数据”概念应运而生。

目前,业界对大数据尚且没有标准定义。大数据的特点主要体现在以下四个维度:一是容量大,当前互联网每天产生的数据量达到15PB,且数据量预计将以每两年翻一番的速度增长;二是速度快,数据生成和流动的速度都很快,同时数据在流动的过程中被快速处理和用于决策;三是类型多样,以手机为代表的移动终端具备了采集图片、流媒体、健康数据等更多传感器数据的功能,产生结构化、半结构化或非结构化数据;四是强调海量数据之间的关联性而非因果性,在大数据时代,数据的使用更倾向于趋势分析,研究的侧重点是数据之间的关联关系。

近年来,国际金融企业在大数据领域不断探索和尝试,如花旗银行通过挖掘信用卡数据,实现交叉营销。银行根据客户刷卡消费的时间、地点及消费记录,为其筛选并推送附近商店、餐厅的折扣优惠信息,获取客户二次交易价值。又如富国银行利用大数据识别欺诈行为,通过研究客户的历史交易信息,检测其是否存在背离常规操作模式的资金异动,通过综合分析多渠道数据,总结出客户典型的交易习惯,实现实时可疑交易甄别。

二、大数据给中国金融业带来的机遇与挑战

大数据是重塑金融竞争格局的重要支撑和抓手,为金融企业带来创新动能。

在客户营销方面,银行可通过大数据的应用,搜集和掌握更为广泛的客户信息,不仅包含传统的结构化的金融信息,还包括客户在电子商务、社交媒体、多媒体终端等渠道产生的一切与其生活相关的各类非结构化信息。基于这些信息,银行可以为客户构建崭新的360度画像,分析粒度从原有的客户群体分析精细化到每个客户的个体分析,及时获知客户行为,洞察客户情感与情绪,预测客户未来需求,并及时提供与之匹配的金融产品和个性化服务,提升客户满意度。

在风险管理方面,银行利用大数据收集并量化互联网上的各类信息,如餐饮商户的客户评价信息等,通过模型计算商户的信用情况和违约概率,突破传统单纯以财务信息作为评价要素的做法,引入交易行为、客户评价、公用事业缴费记录等多方面、各角度的关联数据,以大数据的思维构建新的信用评价模型,更精确、更有效地评价客户,打造智能化引擎支持的“直通式”全流程在线融资服务模式,提高融资效率,降低信贷风险。

在产品创新和资源配置方面,大数据可以帮助银行及时深入了解自身的运营情况,辅助改造和优化业务管理流程,改善运行效率,提高产品创新速度,更有效地开展绩效管理和资源配置。

除此之外,大数据还可以应用于实时反欺诈监控、客户流失预测、增值服务提升等方面,全面提高银行的经营和服务能力。

可以预见,一方面,善于高效运用海量数据的金融机构,将会在未来的竞争中脱颖而出,大数据的应用水平也将成为金融企业打造差异化竞争优势的重要支柱;另一方面,挑战与机遇永远并存,金融业在享受大数据带来的技术红利的同时,也面临IT能力建设、思维模式转变等诸多挑战。

当前尽管传统金融企业的IT架构已经具备了一定的数据处理能力,但面对大数据挑战,传统IT架构有待进一步提升和增强。中国银行围绕大数据技术不断优化IT架构,构建了七个层次的IT能力:集成、存储、计算、整合、智慧、消费、洞察等。其中,前四个层次主要体现IT基础设施支持能力,后三个层次体现业务范畴的思维方式改变和服务模式的转型升级。

本文重点介绍后三个层次IT能力:智慧层,基于整合层的数据信息,利用人工智能和数据挖掘技术,实现信息的分解和提炼,找出对客户、对产品、对业务流程等目标对象有价值的信息点,支持后续的营销、管理、优化等活动,主要功能包括实时决策、机器学习、数据沙箱等;消费层,面对客户,提升信息交互和共享的能力,实现数据处理自动化,将数据直接提供给各类业务系统,实现无需人工干预的自动化业务决策和处理;洞察层,将数据的概貌以各种形式展现出来,用于支持各类管理和市场决策需求。

三、银行应用大数据支持网络金融创新的案例

近年来,中国银行针对互联网金融快速发展背景下的大数据应用体系建设进行了深入研究,提出了以大数据为切入点的六大金融创新:一是辅助发掘客户,扩大客户基础,解决银行的获客问题;二是提升客户体验,塑造“千人千面”的客户画像,打造“量身契合”的客户服务;三是变革营销模式,实现精准营销,基于客户画像,想客户所想、及客户所需;四是完善信用风险评价体系,提升风险计量的准确性、及时性,构建互联网模式的风控体系;五是动态检测风险,精准识别欺诈;六是流程优化整合,促进产品创新。本文重点介绍两个案例。

案例1:中银沃金融

“中银沃金融”是应用大数据服务小微企业网络融资的一个应用实践案例。电信运营商的代理商通过运营商的电商平台向中国银行发起贷款申请;中国银行利用大数据技术,整合电商平台共享数据、征信数据以及客户经理面谈获取的信息,利用授信审批模型实现自动审批;通过短信验证码、动态口令等方式对客户身份进行验证,实现在线签合同和在线提还款;贷后利用预警模型实现在线风险预警。

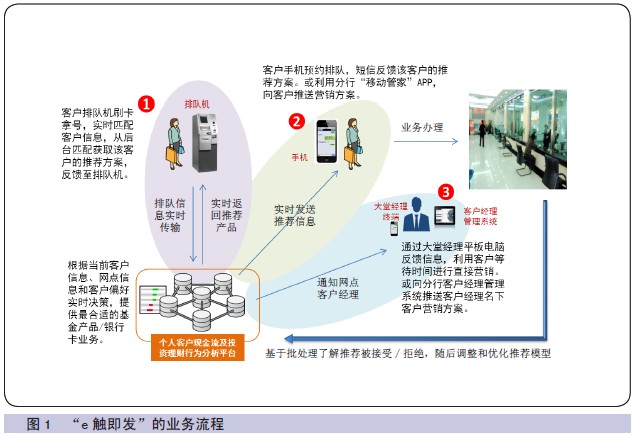

案例2:e触即发

“e触即发”(业务流程如图1所示)是一个基于大数据分析技术、面向个人客户的金融产品精准推荐应用。该应用抓住客户到访中国银行网点的契机,利用客户排队等候的碎片化时间进行现场营销,根据每一个客户基于大数据分析出来的独有属性特征,凭借统计分析模型和机器学习能力,实时向客户推荐“量身契合”的金融产品或服务,实现了客户识别―精准推荐―差异化营销的闭环服务。

国内外银行业的应用案例充分说明,大数据已经成为金融企业的现实生产力,不再是“雾里看花,纸上谈兵”。展望未来,越来越多的金融机构将在客户行为分析、差异化营销、差别定价、产品设计、风险实时监测和预警等领域,获得更多的大数据支持,大数据支持金融创新和转型升级的应用空间无限广阔。/FCC

|