浙商银行网络金融部总经理 史一文

近年来,数字经济已经成为推动经济高质量发展的新引擎,也是银行业高质量发展的新动能。数字经济背景下,互联网发展和平台化转型深刻改变了产业发展形态,促使银行不断探索适应数字经济时代的金融发展之道。

浙商银行积极拥抱数字经济,发展新质生产力,以“五篇大文章”为指引,聚焦场景金融,重构场景结算基础产品体系,持续夯实“收、付、管、分、控”五大基础服务能力,发挥金融科技优势保障资金安全,积极对接数字化合作伙伴,着力打造面向不同行业和场景的解决方案,以嵌入式、组件级、场景化结算综合服务方案深度融入产业数字化场景。

一、固本强基:重构基础产品体系,夯实业务支撑能力

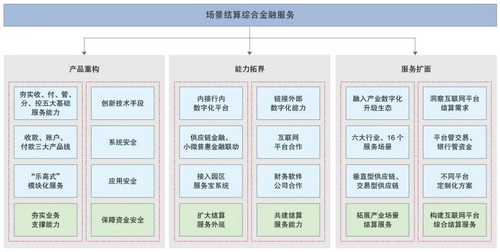

近年来,浙商银行场景结算综合服务已在实践中沉淀出较为丰富的产品和成功案例,基于对存量产品的系统化梳理归纳,浙商银行结合现阶段市场需求,通过产品重构、能力拓界、服务扩面等措施不断提升业务支撑能力(如图1所示)。

图1 浙商银行场景结算综合金融服务水平提升措施

1.化繁为简,回归本源重构产品线

通过对存量产品服务能力的重新认定和对存量项目方案的集中复盘,浙商银行将原有结算类产品重构为“收款、付款、账户”三大产品线。收款产品线聚焦提升资金入账效率,通过广接入账通道,打造“扫进来、扣进来、汇进来、付进来”等多种收款方式;付款产品线聚焦提升多种场景下对于付款规则的适配度,向客户开放更多付款自定义要素,如指定的时间、付款路径等;账户产品线综合运用账户体系分类管账、平台清分和资金管控三大能力,助力企业资金管理精细化、体系化。

浙商银行着力打造结算类产品模块化的基础服务能力,面对不同的场景支持产品“乐高式”灵活装配,同时业务拓展策略从原有“拿着产品找场景”转变为“聚焦场景选产品”。

2.强练内功,科技护航保障资金安全

坚实的科技底座是保障资金安全性、应对复杂业务场景的重要基础。浙商银行从系统安全和应用安全两个核心维度,不断探索创新应用技术手段,不仅有效提高了业务处理能力,还在安全性方面取得显著成效。

在系统安全方面,浙商银行建立了多重防护机制,实现了从底层到服务层的层层把关,在网络层、主机层、应用层以及数据层都部署了相应的安全策略和技术手段,以确保企业资金流的安全;同时,还实现了资金流转的可追溯,所有资金变动均能够被准确地记录和追踪。

在应用安全方面,浙商银行明确划分了不同的服务模块,如支付服务、收款服务、对账应用、结算应用、通知应用和报表应用等,每个模块承担着特定的业务功能,共同支撑起整个场景结算业务体系。这样的模块化设计不仅提高了系统的可维护性,也使得流程及数据的公开透明成为可能。

二、积极拓界:引入数字化合作伙伴,打造“支付+X”服务能力

为了满足不同的场景需求,解决不同行业的痛点问题,浙商银行对内积极对接支付结算上下游系统、扩大结算服务外延,对外引入优质数字化资源、共建结算服务能力,使得支付结算服务更加综合化、全面化和可定制化。

1.内接行内数字化平台,扩大结算服务外延

浙商银行在供应链金融、小微普惠金融等领域积累了丰富的客户资源,场景结算可以借助这些资源实现业务联动合作,拓展金融服务触点。例如,网络金融结算产品“收款管家”已接入浙商银行智慧园区服务平台,帮助小微产业园管理方高效进行资金结算,实现来账识别、账单匹配、账务查询等场景化嵌入式服务。当前,淮安、衢州等城市多家小微企业产业园已开通该项服务。

2.引入外部数字化资源,共建结算服务能力

浙商银行通过开展生态合作引入外部优质数字化资源,持续提升面向不同客群的数字化服务能力,将服务能力延伸到外部支付机构的服务生态场景。例如,与某头部互联网平台合作,基于其特定产品功能大幅提升浙商银行收款产品服务能力,并以产品合作方式打通该互联网平台零售门店、品牌商和供应商的获客触达路径;与某财务软件公司合作,将浙商银行账户信息回单、流水查询、对外付款能力嵌入该公司财务管理、业财一体化等SaaS场景平台,为其提供“管理场景+支付结算”一站式服务。

三、持续扩面:抢抓数字化升级窗口期,持续融入数字化结算场景

浙商银行通过开展行业研究、客户调研和同业对标,结合多年业务沉淀系统化梳理支付结算数字化服务,打造网络结算服务矩阵全景图,以市场为导向,以场景为核心,以方案为抓手,面向生产制造、快消服务、交通物流、产业互联网、公共事业等六大行业及其相关的16个场景,提供嵌入式、组件级、场景化支付结算综合方案。

1.以产业数字化场景为切口,拓展场景结算服务

产业数字化升级是各行业发展的大趋势,资金流以线上方式嵌入并贯穿产业上下游,成为产业升级的必要条件。例如,以链主企业为主导的垂直型供应链,为强化自身上下游管理,通过搭建采购、分销平台整合交易数据赋能链属企业,以提升运作效率、优化财务资金配置;以B2B交易平台为主导的交易型供应链,进行技术资源搭建并整合产业链上交易、资金和物流服务,沉淀行业数据。与传统线下交易相比,基于数字化平台的交易参与角色更多、结算链路更长、结算规则更复杂,其衍生出的分类管账、多方分账、交易管控、合规安全、对账效率等需求,是网络金融结算业务的重要切口。

浙商银行围绕产业链上下游企业的结算需求和特点,积极提供定制化的结算服务。以某产业链链主企业A集团为例,A集团是其所在行业的龙头企业之一,希望通过搭建上下游供应链数字化管理平台实现融资和结算业务联动,并对经销商收款进行全流程跟踪,实现从门店到经销商的“信息流+资金流”一体化。浙商银行根据上述诉求,对企业上下游收款端进行逐一拆解分析,设计了A集团收款、付款、管理场景方案,提供支付结算、账户体系、资金清分、对账查询等全方位服务,从原有“线上下单、线下转账”升级为“下单支付一体化”模式,且支持多种支付方式,满足了A集团对其经销商销售回款资金进行管控的需求,进一步助推产业链稳健发展。

2.聚焦互联网结算需求,提供定制化场景结算服务

数字经济的普及与发展使得互联网平台衍生出复杂多样的业务类型,以互联网电商平台为例,其按消费场景可划分为购物平台、外卖平台、出行平台等,按电商平台运行方式可划分为直营型、撮合型等。互联网平台的多样性催生出不同的支付结算需求,银行从自身产品出发为客户分散提供收付款、账户开立、资金结算等服务已不能满足客户需求。银行需要根据互联网平台客户的综合经营管理诉求,结合场景为平台客户提供统一、便捷、可定制化的商户管理、资金清分、资金结算与提现、资金冻结与解冻等支付结算服务。

浙商银行深挖互联网平台结算需求特点,围绕支付结算各个环节的服务适配客户特定场景,提供场景化的综合支付结算服务。以某头部互联网电商平台B平台为例,B平台提供电子产品、家居用品、服装鞋包、食品饮料、个护化妆等商品。根据监管要求,电商平台不能随意支配货款资金,需要对接有资质的支付机构或者银行。基于“电商管交易,银行管资金”的运行诉求和“资金隔离、交易见证、风险可控”的监管要求,浙商银行为B平台提供了“收、付、管”综合资金管理服务,服务内容包括但不限于资金分账、资金提现、信息查询等。

现阶段,浙商银行深耕场景金融,面向产业链、互联网平台等客群拓展网络金融结算业务,联动合力强、拓展空间大、发展潜力足。未来,浙商银行将面向更多行业和场景不断升级支付结算能力,并持续推动供应链金融、普惠金融等业务与网络金融结算的联动服务,增加金融服务触点,提高金融服务实体经济的能力。

作者:浙商银行网络金融部总经理 史一文

浙商银行网络金融部 王海江 忻锋灵

浙商银行科技管理部 胡垚垚

|