�й�֧������Э�� �� �� Ԭ �� ������ IJ����

�����ڹ��Ҵ����ٽ����衢�������ѵı����£����ÿ����ڸ�����Ϊһ�ַ����ڳֿ��ˡ�ʵ�����С��̻���Ӯ�����������Ŵ�ҵ������ǿ����ҵ��ݶ��Ȳ����������������ҹ����ÿ��г���ҵ���ģ�������ţ��������С�2014����ļ���֧����ϵ���������������ʾ������2014����ļ���ĩ��ȫ�����ÿ��ۼƷ���4.55���ţ���������4.38%��ȫ�����˾��������ÿ�0.34�š�����������ͳ�ƣ����ÿ�������ռ�����ճ����ѽ����ܶ��60%�����ÿ��Ĺ㷺�ռ��ͳ��У�Ϊ�����������֮�϶����������ÿ���Ʒ�ͷ����ṩ�˼�̻��������ÿ����ڸ���ҵ���ż��ͣ�������㣬�����ݡ��ֿ��˿�ͨ��ҵ����Ч����һ��ʱ���ڵ��ʽ�ѹ������ǰ���ܳ�Խ��ǰ֧�������IJ�Ʒ���������ͨ���ṩ�÷����ؿ����ÿ�ҵ��������Դ���Ż����ÿ�����ṹ����ǿ�ֿ��˶����ÿ�����ԡ��̻�ͨ�������к�����չ���ÿ����ڸ���ҵ��������ھ���������������Ӫҵ�Ӫҵ���롣�ʶ����ÿ����ڸ���ҵ�������ܵ���ҵ���С��ֿ��˼��̻�����ͬ�����������Ķ��ҹ���Ҫ��ҵ�������ÿ����ڸ���ҵ��IJ�Ʒ��ʽ��ҵ��Χ��չ�о����ȽϷ��ڸ���ҵ������������Ŵ�ҵ�����ÿ���ͨ����֧ҵ�����ͬ������������ҹ���ҵ�������ÿ����ڸ���������ؽ��顣

����һ�����ÿ����ڸ���ҵ��չ�ſ�

�������ÿ����ڸ���ҵ����ָ�ֿ���ʹ�����ÿ���������ʱ�����������̻�һ����֧���ֿ���������Ʒ(�����)�������ʽ�Ȼ���ɳֿ��˷���(�����ƽ���ֳ�������)�����л���ķ�����Ŀ�����и��ݳֿ������룬�ڳֿ������ÿ��˻����ڿ��������ʽ𣬳ֿ��˰���ÿ�����˽����г���������Լ��������֧����Ӧ����������ѡ�

�����������ÿ�ҵ�����磬���ڸ���ҵ��չҲ��Գ��죬ŷ�����Ҹ������л������ÿ����ڸ���ҵ���Ʒ��Ϊ�ḻ���漰�����Ϊ�㷺���Ѿ������̳�������������Ρ�ҽ�Ʒ���֧���������������������������й���ۺ�̨����������ÿ����ڸ���ҵ��Ҳ��Ϊ����㷺��չ���̳�(POS)���˵����ѡ��ֽ��������ȷ��ڸ���ҵ�������ÿ����ڸ���ҵ����Ȼ���������������ڹ��ÿ��ٷ�չ�Լ�����ǿ��������̬���£���չ�ٶ�������Ŀ��Ŀǰ��������Ҫ�����ÿ������о��ѿ�չ�˽�Ϊ�ḻ�����ÿ����ڸ���ҵ���ڸ���ҵ���е�ҵ��Ӫ˼·�����չ��������Լ��ֿ�������ϰ���ϵIJ��죬������ֿ����ṩ�ķ��ڸ���ҵ�����һЩ���죬��Ҳ�ѻ��������˴����ճ����������������ṩ�ķ��ڸ��������ϣ�һ��֧��3��6��9��12��24�ڷ��ڣ�Ҳ�в�����ҵ�����ṩ����ķ����������ֿ���ѡ��������ֿ��˵IJ��컯����Ŀǰ����ҵ�������ÿ�����ҵ���������Է���ҵ��ȫ��Ϊ�����ķ�ʽ���գ���ȡ��ʽ��Ҫ��Ϊһ������ȡ�ͷ�����ȡ���֡�

�����ӹ������ÿ�ҵ��չ�������仯������2011��1�£�������̨�涨��ȷ�˶����ÿ�δʹ�����Ŷ�Ȳ��ֽ���50%ϵ�������Ȩ�����ʲ������ڼ�ǿ���Ŷ�ȹ�����2013��1�£�����ί��̨���߶����п�ˢ����������ʵʩ��ȫ������������ѱ��µ����ȳ���20%�����ÿ�ҵ����������ռ��ܵ�ѹ�����������;�Ӫ�����ı仯��ʹ����ҵ���жԿ���Ч�������Ŷ����������ˮƽ�ϸߵ����ÿ����ڸ���ҵ���ձ�Ӵ��˷�չ�������Ⱥ���ӦͶ�롣�ݸ���ҵ�����걨���������ʾ��2013�깤���������ÿ�֧������622.43��Ԫ������25.4%����Ҫ�����ÿ����ڸ���ҵ�������չ�Լ����ÿ������������Ѷ��ȶ�������ͬ��������;ũҵ����2013����˿�֧1,943.30��Ԫ��������ĩ����451.92��Ԫ������30.3%�����ÿ������������Ѷ�Ҳ���ֳ�������������һ����Ҫ���������������ÿ����ڸ���ҵ��Ĵ����չ;��������2013�����п�������Ҳ����������24.84��Ԫ��������42.64%�����ÿ���������Ŀ�������������Ҫ�Ĺ������ء����ÿ�����ҵ���Ϊ��ҵ���������м�ҵ�����������ҵ������

�����ڸ���ҵ���еĴ����ƶ��£����������ÿ����ڸ���ҵ����ֳ��˲�Ʒ��ʽ��������ҵ��Χ���ķ�չ̬�ơ�Ŀǰ��������ҵ�����Ƴ��ķ��ڸ���ҵ��Ʒ����Ҫ�����̻����ڡ��˵����ڡ����ѷ��ڡ��ʹ����ڵȣ����Ų�Ʒ�������ȵIJ��ϼ�ǿ�����û�����������ƣ�ӿ�ֳ����������ڡ��ֽ���ڡ����ŷ��ڵ��µķ��ڸ���ҵ�����У��̻�������ָ�ֿ������ض��̻�����ʱ��ͨ���ض���POS�����Է��ڸ���ķ�ʽ�������С��̻�˫���Ͽɵ���Ʒ������ҵ���˵������dzֿ���ͨ���绰�������ȷ�ʽ���������룬�����ѳ��˵�һ�����ѽ��������ڳ�������֧��һ���������ѡ�����˵����ڶ��ԣ����ѷ�������ָ�ֿ������������룬�����ѷ�������δ���˵��ĵ������ѽ���������ڳ�������֧��һ�������ѡ��ֽ�����ǽ������Ƴ�����ɫҵ���ֿ���Ϊ����������������������������룬�����ÿ��ڶ�Ȱ�һ������֧ȡ�֣������ڳ������������ѵ�ҵ��

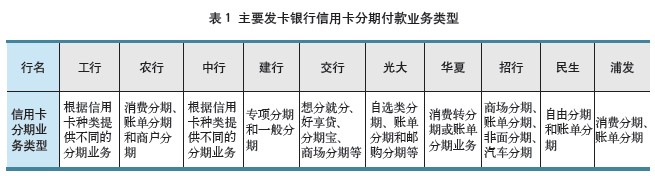

�������ÿ����ڸ���ҵ��Ҳ���ֳ��������ƣ��������������������ѵĸ�������Ŀǰ�����ÿ����ڸ���ҵ��Χ�Ѵ�ԭ�еİٻ����ҵ硢����ҵ�����������ҾӼ�װ�����������������Ϊ�����ճ�����ɻ�ȱ����Ҫ���ƹ��ߡ��ڹ��Ҵ����ٽ��������������ϳ�̨����֧�־���ת�͵������£����ÿ����ڸ��ʽ����������������������Ҫ�����������ÿ����ڸ���ҵ��������ο���1��

�����������ڸ���ҵ�����ʷ��������ۻ���

����1.���ڸ���ҵ�����ʷ���

������ҵ���п������ÿ����ڸ���ҵ����Ҫ��ͨ����ֿ��˻��̻���ȡ�����ѵķ�ʽ�ֲ��ɱ�����ȡ���档���̻����ڡ��˵����ںͶ��ŷ���ͨ������ֿ�����ȡ�����ѣ��������ʸ������ÿ����ࡢ���������ı仯���������죬����֮��һ����ָ���ع�ϵ;���漰�����ȴ�����Ʒ����ķ���ҵ����ʽ��������ͨ�������̻���ȡ�����ѣ��Գֿ���ʵ����ѡ�

�����Ӳ�Ʒ���ʺͲ�Ʒ��Ƴ��ԵĽǶȷ��������ÿ����ڸ���ҵ������������Ŵ�ҵ���Լ����ÿ���֧ͨ�����������ϴ��ڽ�Ϊ���ԵIJ��졣

������������Ѵ���ҵ����Ƚϣ����ÿ����ڸ�����Ҫ�������ص㣺

����(1)��ҵ������С����ҵ��;�㷺�����ÿ����ڸ���������ʽ�ʹ�ù㷺��������ҵ���ƣ����������Ѵ����ʽ���;��һ�����ƣ������ǿ����Ҫ�Ǹ��˹�����װ�ȴ�����;��

����(2)���������࣬����������㡣�ֿ���ֻ�谴��̰���������ȡ���ÿ����ڳֿ����Ѻ�ͨ�����й��桢�������С��̻��ȶ�����������������������ڸ���ҵ���������������Ŵ�ҵ������Ҫ������������Ŵ����й���������һ��ֻ�������������ȡ���淽ʽ�������������

����(3)��Ѻ���������ڸ����������е�Ѻ���������������Ŵ�ͨ��Ϊ��������������Ҫ�ṩ��Ѻ�����

����(4)ҵ���ż��ͣ�������С��Ŀǰ�����п�����ڸ���ҵ���ͨ�б���ֻҪ���ÿ��������Ѳ����������500Ԫ(���ֵ������)�Ϳɰ���������ڸ���ҵ����ҵ������һ����ٷ���С�����Ѵ�����Ѵ�����ͨ��Ϊ��ʮ��Ԫ�����ϰ���Ԫ��

����(5)���������ҵ��ռʱ�̡��������ڸ���ҵ�����������㣬ˢ�����Ѻɰ����������������Ŵ�ҵ�������Ը��ӣ���Ҫ��ɹ涨���������̣�ռ�����ټ��������ʱ�䡣

�������ÿ����ڸ��������ÿ���֧ͨ������Ƚ�Ҳ����һ�����ơ���ͨ��֧���Ѷ��ڳֿ�����˵������Ǵ�����ѣ���ô�ڶ����ڻ����ʽ�ѹ���ϴ��粻������Ϣ���ڰ�ʱ������谴��֧�����֮���֧���ʡ�����֮�£����ڸ��������Ч����ֿ�����һ��ʱ���ڵ��ʽ�ѹ������Ȼ��Ҫ֧��һ���������ѣ������ýϵʹ�����ǰ���ܲ�Ʒ����Գֿ�����˵��Ϊ���㣬Ҳ��������������

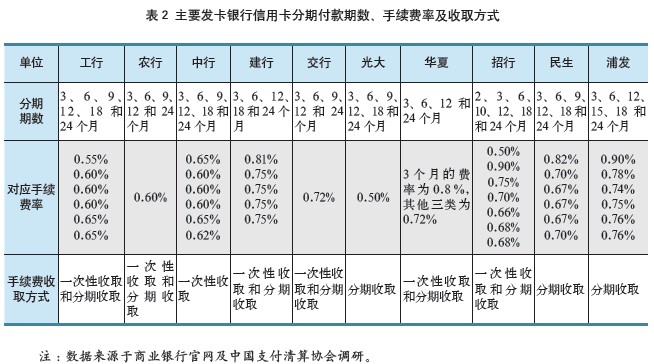

����2.���ÿ����ڸ��������Ѷ������ؼ���ǰ�г��۸�ˮƽ

������ҵ�������ƶ����ÿ����ڸ��������ѱ�ʱ��ͨ���ῼ���ʽ�ɱ�����Ӫ�ɱ���˰�ճɱ��Լ�ͬҵ����ˮƽ�ȶ������ء�Ϊ���ڿͻ�������㣬���л����Ͼ������껯������ͻ���������Ӫ����Ŀǰ�����ÿ����ڸ��������Ѷ��۾������������й涨�����ÿ�����֧���ʣ��Ը���ͬ�ڴ�������ʡ����⣬��ҵ�������ƶ����ÿ����ڸ���������ʱҲһ����ӡ���ҵ���з���۸�����취��(�������z2014�{1��)��ع涨��

�����ڼ۸�ˮƽ�γɷ��棬���г������������г��������£���ǰ�г��ϻ����γ�����ͬ�ڴ��������Ϊ���ޡ����ÿ�ѭ���Ŵ�����Ϊ���ļ۸����䡣��һ�۸�ˮƽ���γɣ����г����岩�ĺͳֿ�����Ȼѡ��Ľ��������ԭ���Ǽ�����ڸ���ҵ��۸�������ÿ�ѭ���Ŵ��۸������߽�ѡ��ʹ�����ÿ�ѭ���Ŵ���Ʒ���������ڸ���ҵ����˷��ڸ���ҵ��۸��ձ�������ÿ�ѭ���Ŵ��۸�;��һ���棬�����ۺϳɱ�Ͷ��ˮƽ���ǣ����ڸ���ҵ�������Ѽ۸�Ҳ�ձ����ͬ�ڴ�������ʡ�Ŀǰ���������ÿ����ڸ���ҵ�������Ѽ۸����6%��9%֮�䡣�Ӽ۸�ľ���ʵʩ���������ÿ����ڸ���ҵ����������ͨ������ݲ�ͬ�ķ���ҵ��Ʒ�ֺ�����ʵ�в�ۣ������������������տ����Լ��ͻ����컯�������Ҫ����Ҫ�����������ÿ����ڸ����������������ʼ���ȡ��ʽ��ο���2��

����3.���ÿ����ڸ���ҵ�������ѵĴ���ԭ��

������ҵ������Բ�ͬ��ҵ�ͳֿ����ṩ���Ի��������������ÿ����ڸ������ͬʱ���ݲ�ͬ�ķ������Ʒ�ľ�Ӫ�ɱ������տ��ơ�����ˮƽ��������أ���ֿ��˾ͷ���۸��ΥԼ����³ͷ���ʩ���������ȴ�ɺ�Լ��

������ҵ�������ṩ���ÿ����ڸ���ҵ��ʱ��ͨ����ֿ�����ȡ�����ѵķ�ʽ���ֲ�ǰ����������ϵͳ���豸�ȷ�����ʽ�Ͷ�룬�����һ�����档���ÿ����ڸ���������ͨ����һ������ȡ�ͷ�����ȡ���ַ�ʽ������ҵ���ж����ÿ����ڸ��������ѵ���ȡ��ʽҲ���ڲ�����У��������С�ũҵ���С��������е���ֿ����ṩһ������ȡ�ͷ�����ȡ���ַ�ʽ���й����в���һ������ȡ�ķ�ʽ��������С��������к��ַ���������÷�����ȡ�ķ�ʽ���ڲ�ͬ�ķ��ڸ���ҵ���У�����ҵ���з��ڸ��������Ѳ�ȡ����ȡ��ʽҲ������ͬ�����磬ũҵ�������ѷ��ں��˵�����ҵ����÷�����ȡ��ʽ�������շ�������������ֿ�����ȡ;�̻�����ҵ�������һ������ȡ�ͷ�����ȡ���ַ�ʽ���������е�ר�����ҵ�����һ������ȡ�ķ�ʽ��һ�����ҵ����÷�����ȡ�ķ�ʽ��

����Ŀǰ�����ڸ�����ҵ���е����ÿ����ڸ���ҵ��չ���Ժ�����ʽ����ϴ�����������������ÿ����ڸ�����������˻����������Ҳ����ȫһ�¡�����֧������Э��Թ���15����Ҫ��ҵ���еĵ��н�����ڳֿ�����ǰ���������£�����ҵ���п��ǵ�ǰ�����γ�Ͷ��ɱ����ʽ�ռ�ã�������ȡ�ķ��ڸ��������Ѳ����˻���ʣ����������ѽ�һ������ȡ�����������ڳֿ�����ǰ���������£�����ȡʣ����������ѣ��������ڿͻ�����ǿ�ͻ���Ժ��ҳ϶ȡ�

����Ŀǰ����ҵ�����ձ��������ÿ��˵���������Ӫҵ�����Լ������̻��ŵ����վ��������������ֿ��˸�֪���ÿ����ڸ���ҵ����������ȡ�ķ�ʽ�Լ��ڳֿ�����ǰ���������£��Ƿ��˻�����ȡ�������ѡ��Ƿ���ȡʣ����������ѵ���Ҫ���

����������ҵ���з��ڸ���ҵ����ڵIJ�����Ż�����

���������������ÿ����ڸ���ҵ�������Ͽ���ʹ�ֿ����������ࡣ�����з�����ʶ�ͷ����������費����ߣ��Գֿ��˵������ͽ������㣬�ṩ�����������ƣ�������ҵ������ҵ����չ�����У���¶��ҵ���ƶȲ����ơ���Ϣ��¶����֡�ҵ��ģʽ��һ��ҵ�������ͺ�ȷ���IJ��㡣��Щ��������֮��һ����Ӱ���������߶Է��ڸ���ҵ���γ���ȷ��֪���������г����������Ѽ��ջ��������������ڸ���ҵ�����Ѷȴ�ȷ��������֮����ʹ�ֿ��˴���һ�����ǣ������˳ֿ������������ʹ�÷��ڸ���ҵ��Ļ�����;��һ��������ܶ���ҵ���пڱ��������������Ӱ�죬�����ڴ���ҵ��ij��������ƹ�ͷ�չ��������ҵ�������Ӻͼ�ǿ���¼����湤������һ�����ƺ��������п����ڸ���ҵ�����ˮƽ��������������������Ʒ�ʺ�Ч�ʡ�

����1.������ȫ�������ÿ����ڸ���ҵ������ƶ�

����������ҵ���а��չ��ҷ��ɡ����桢���º��й���ҵ���ɹ涨�������������ÿ����ڸ���ҵ���ƶȣ��ƶ�ϸ�¿��е����ÿ����ڸ���ҵ�����̺Ͳ�����̡����ڸ���ҵ���ƶ�Ӧ���ٺ��Ƿ��ڸ���ҵ�����ͼ�������ǰ���������������ط�����ȡ���˻�����Э����ֹ˫��Ȩ������ݣ���ȷ�����кͳֿ���˫���ĺϷ�Ȩ�档

����2.���ҵ��������ȣ����Ͽͻ���֪��Ȩ

����������ҵ���г�����ؿͻ���֪��Ȩ�����ҵ����������ȡ�ͨ�����ÿ��³̡��ÿ�ָ�ϡ����й������ź��������ʼ����ͷ��˹�����������������������꾡����¶���ÿ����ڸ���ҵ����Ϣ;�����ҵ���ͬ����������ʽ��ʾ���ڸ���ҵ���漰�ķ��ڸ������ޡ������Ѽ�����������ȡ����ΥԼ���ε���Ҫ������ý�����������

����3.��ǿ��Ʒ�ͷ����£�Ϊ�ͻ��ṩ�����ѡ��Ͳ��컯����

����������ҵ���н�һ���ḻ���ÿ����ڸ���ҵ��Ʒ�֣�Ϊ�ֿ����ṩ�����ѡ��Ȩ���ڷ���˫����ͬԼ��������ǰ���£����������߽�����ڸ����ͬ��Ȩ�������ṩ���ڸ��������Ӧ�ں�Լ����ʱ��ȷ��ͬ���ͷ��ڸ����ҵ���ǰ������������ʱ�����������������Ƿ���ȡ����ҵ����������ǰ����˵����֪��

����4.��ǿ�ֿ���ҵ��������������������ʵά���ֿ��˺Ϸ�Ȩ��

����������ҵ���г�����չ�Գֿ��˵�ҵ������������������ֿ���������������ˮƽ������������ѧѡ�����ÿ������ڸ���ҵ��������Ϸ�Ȩ�����ұ�����ʶ�����й�ע�����ڸ���������飬���ƿͻ������������ƴ��������������Ͷ�ߣ�����������������Ӱ�졣

�������������г����ĸ�IJ������ϼӿ죬��ҵ����������Ϊ������������ӯ��ģʽ����ת�䣬����ṹ�����Ż������ڸ�����Ϊ�������ѽ��ڵ���Ҫ��Ʒ��ƾ�����õijɳ����г��ռ䣬���ڸ���ҵ������п�ҵ����������Ĺ�������δ��һ��ʱ��������������������Ϊ�м�ҵ���µ����������㡣CCC

|